金融機関が提供するファクタリング

UFJ・みずほ・三井住友の3大メガバンクをはじめ、都市銀・地銀・信用金庫も独自のファクタリングを提供しています。

「銀行の方が安心できる」「手数料が安そう」というイメージを持つ方が多いかと思いますが、その印象はあながち間違ってはおりません。

手数料が低いのは大きなメリットですし、高額かつ長期的な取引に於いて安心感は非常に重要です。

しかしながら、融資と同様に大手であればあるほど審査基準が厳しく、利用のハードルは高くなっていくという側面があるのも否定できません。

当ページでは、民間企業が提供するファクタリングサービスと、銀行系が提供するファクタリングサービスの違いについてご紹介してまいります。

銀行系ファクタリングの特徴

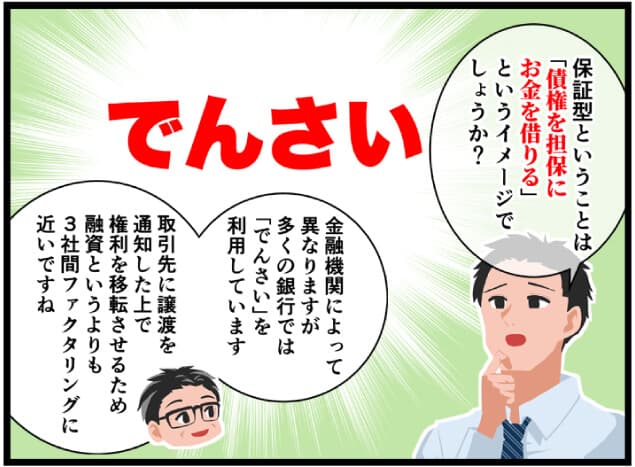

銀行や信用金庫が提供するファクタリングサービスのことを、一般的に「銀行系ファクタリング」と呼びます。

銀行系ファクタリングの特徴としては「利用前に審査が行われる」「メインが3社間ファクタリング」「最低利用金額が高い」という点が挙げられます。

| 民間系 | 銀行系 | |

|---|---|---|

| 事前審査 | 無し | 有り |

| 取引の方式 | 2社間方式がメイン | 3社間方式 |

| 手数料の目安 | 2~20% | 1~10% |

| 利用金額の目安 | 10万円~ | 300万円~ |

| 振込スピード | 1~3日 | 2週間程度 |

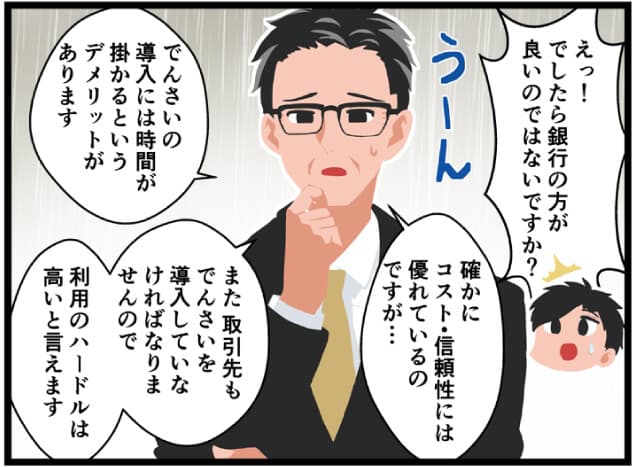

まず、銀行系ファクタリングを利用するには、一定レベルの信用性・財務状況を満たしていなければなりません。

また、取引方式は通知又は承諾が必要な3社間ファクタリングがメインであり、2社間方式であっても債権譲渡登記は必須です。

さらに、利用金額は「○百万円以上」といったフィルターが設けられていることがほとんどですので、ちょっとした資金繰りなどでの活用にはミスマッチと言えます。

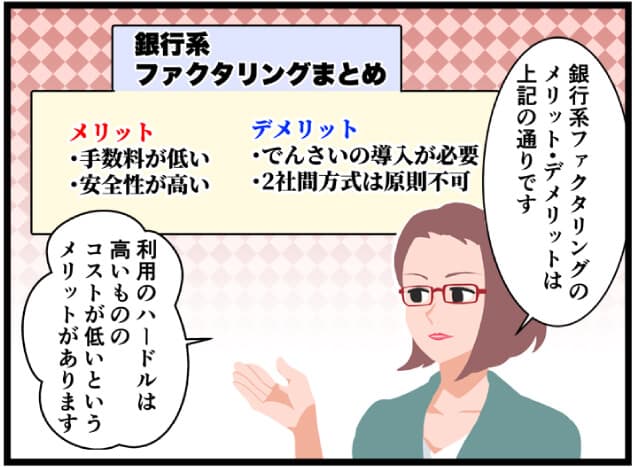

一方で、やはり手数料は民間企業に比べると大きく抑えられている印象です。

どのようなシーンでマッチする?

銀行系ファクタリングは秘匿性やスピード、利便性(事前審査が必要なため)では民間企業のファクタリング会社に劣りますが、低手数料と安心感はやはり魅力的です。

そのため、まとまった金額の債権をファクタリングする際など、コスト面を重視したいシーンで高いパフォーマンスを発揮します。

ただし、繰り返しお伝えした通り、銀行系ファクタリングは原則3社間方式(通常の債権譲渡と同じ形)となる点には注意が必要です。

さらに、現在銀行融資を受けている又は銀行融資の審査を受けている場合、当該取引がマイナスに働く可能性も否定できません。

諸所の取引先との関係性も含めて精査する必要があるでしょう。

立て直し時にはミスマッチ

手数料・安全性に優れている銀行系ファクタリングですが、悪く言えばファクタリングのメリットが失われてしまっているとも捉えることができます。

特にスピード面に関しては致命的であり、一刻を争うシーンで万が一「事前審査→審査落ち」となってしまった場合は目も当てられません。

さらに、銀行系ファクタリングは3社間方式がメインであるため、取引先に必ず周知されてしまうというデメリットがあります。

取引先との関係悪化によって更なるピンチを招く恐れもありますので、少しでも不安が残るのであれば避けた方が賢明でしょう。

数日の遅れが事業存続の生死を分けることさえありますので、状況をしっかりと身定めた上で検討するようにしてください。