ファクタリングの会計処理

ファクタリングをした際は、一体どのように会計処理をすれば良いのでしょうか。

当ページでは会計処理の例(仕訳の例)や、ファクタリングをすると貸借対照表がどのように動くのか、消費税の要否等について分かりやすくまとめました。

会計に関する最低限の知識を身に付けておくと様々なシーンで役立ちますので、是非ご参考ください。

仕訳の例

売上・売掛金・現金預金などのことを、簿記用語で「勘定科目」といいます。

勘定科目は会社ごとによって自由に設定できますが、ファクタリングという文言をそのまま用いることはまずありません。

ファクタリングは債権の売買ですので「(1)ファクタリングに使用した売掛金や未収金の減少」「(2)ファクタリング会社に支払った手数料」「(3)ファクタリングによって得た金銭」を勘定科目に振り替えていく形となります。

なお、これらの会計処理のことを、簿記用語では「仕訳」といいます。

例えば、100万円の売掛金を手数料10%でファクタリングした場合、以下の仕訳がなされるのが一般的です。

| 事前審査 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 現金預金 | 900,000 | 売掛金 | 1,000,000 |

| 支払手数料 | 100,000 |

ファクタリングに使用した売掛金100万円がマイナスとなり、ファクタリング会社に支払った手数料10万円を計上し、残った現金預金90万円が増加となります。

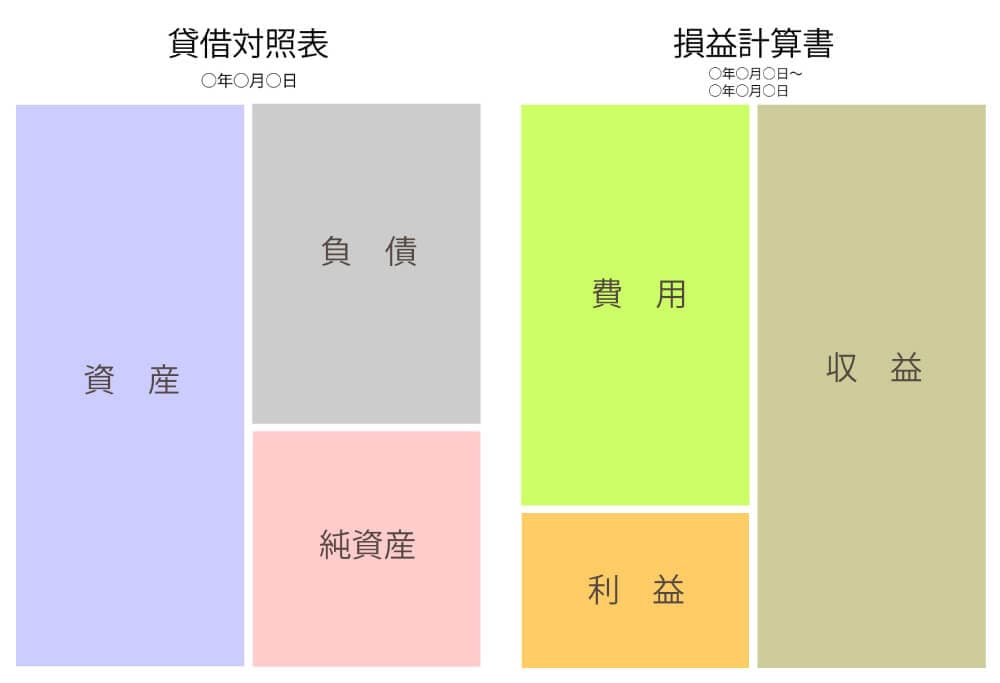

簿記の5要素とは

勘定科目は、資産・負債・純資産・費用・収益のいずれかに分類され、貸借対照表(B/S)に資産・負債・純資産、損益計算書(P/L)に費用・収益がそれぞれ記載されます。

簡単に言うと、貸借対照表は会社の資産状況や資本金、損益計算書は会計期間に発生した費用や損益を表した書類です。

いずれも会社の財務状況を示す大切な資料となり、株主への報告・許認可の取得・取引の際の参考等、様々なシーンで活用されています。

特に、銀行融資を受ける際は同書類が非常に重要な役割を果たします。

銀行は高額な金銭を長期的に貸し付ける訳ですから、どのくらいの資産を有しているか、どの程度の利益を得ているのかをしっかりと確認し、返済能力の有無を判断せねばならないためです。

ファクタリングは負債が増えない

ファクタリング取引の特徴として「負債が増えない」という点が挙げられます。

負債とは「買掛金」「未払金」「借入金」などのことで、簡単に言うと将来的に支払う又は返さなければならないお金がこれにあたります。

ファクタリングは売掛金や未収金の売買ですので、負債の増減は無し・売掛金(資産)が減る・現金預金(資産)と支払手数料(費用)がアップするというイメージです。

負債が増えないため「負債比率も変動しない」というメリットがあります。

負債比率とは、文字通り資産に対して負債がどの程度あるのかを示した指標です。

負債比率が高ければ高いほど他人資本に依存している企業ということになりますので、銀行融資の審査で不利に働く可能性があります。

ファクタリングと消費税

消費税法施行令第10条第3項第8号によると、金銭消費貸借と同様に金銭債権の譲受についても消費税の対象とはなりません。

参考サイト:国税庁|金銭債権の買取り等に対する課税関係

そのため、ファクタリングに関する費用には消費税が発生せず、ファクタリング会社は消費税を上乗せして請求することもできません。

それにも拘わらず一部悪徳会社では当たり前のように10%を上乗せし、不当に利益をせしめているケースが見受けられますのでご注意ください。

なお、コンサルタントを利用した場合は消費税が発生する場合があります。

見積時に消費税の記載があった場合は必ず内訳を確認し、課税理由をしっかりと確認するようにしてください。