悪徳・詐欺ファクタリング会社への

注意喚起

どのような業界にも一定数の悪徳業者は存在しておりますが、特に金融業界では「需要や緊急性の高さ」から、詐欺行為やヤミ金業者による違法営業が後を絶ちません。

近年ではファクタリングを悪用した犯罪・手口も増えてきており、法人だけではなく一般個人が被害に遭うというケースも見られます。

被害に遭わない・トラブルに巻き込まれるのを防ぐためにも、悪徳ファクタリング会社やヤミ金業者の手口を予め知っておくことが重要です。

当ページでは、悪徳会社の手口を初め、偽装ファクタリングや給料ファクタリングなど巻き込まれやすいトラブルについて解説してまいります。

被害に遭わないためにもご利用前に是非一読ください。

目次

- 知っておきたい!悪徳業者の手口

- 悪徳会社の見分け方

- 会社情報を隠す理由

- - 企業情報(会社概要)の例

- - 情報を公開していない企業も多い

- - その他のケース

- - 怪しいと感じたら登記を確認

- ヤミ金・偽装ファクタリングによる貸付に注意

- - 偽装ファクタリングとは

- - 偽装ファクタリングを見抜くには

- - ヤミ金の摘発件数は減少傾向

- ファクタリング関連の逮捕事例

- - 犯罪・違法の境界線

- - 被害に遭った際の相談先

- 給料ファクタリングの危険性

- - 給料債権とは

- - 給料ファクタリングとは

- - 給与ファクタリングに関する判例等

- ヤフー知恵袋での自作自演

- - 調査方法と質問の分類

- - 自作自演に騙されない

- - 自身で選ぶことが大切

知っておきたい!悪徳業者の手口

ファクタリングは、ここ数年で大きく発展した新しい資金調達方法です。

日々進化を遂げているものの、債権売買取引は貸金業法に抵触しないことから新規参入者が多く、中にはよからぬ方法で不当に利益を得る悪徳業者も存在しています。

悪徳業者のよくある手口や見分け方を紹介していきます。

よくある手口1~低手数料での勧誘

2社間ファクタリングは10〜20%が手数料相場ですが、悪徳会社は著しく低い手数料(1~5%)で契約を誘引します。

当然、コストとリスクを考えれば当該手数料でファクタリングができるはずがありませんので、明らかな誇大広告に当たります。

なお、広告から申し込みがあった企業に対して買取可否の審査を行いますが、悪徳会社の多くは実際には審査をしません。(一般的には帝国データバンクやJICCから顧客信用を確認し、売掛先の財務状況を確認します。)

その後、如何にも正式に審査をした体でコンタクトを取り、何かと理由を付けて手数料アップを打診します。

「他社であれば断られる可能性が高いが弊社であれば買い取れる」などとのセールストークが入った場合は要注意です。

さらに、切羽詰まった状況では「仕方がない」と妥協してしまうラインの手数料(20~30%)を提示してくるという点も特徴的です。

よくある手口2~費用の上乗せ

手数料アップのみならず、悪徳業者はあの手この手で金銭を搾取しようとします。

具体的には「保証料」「登記手数料」「出張費」「交通費」「審査手数料」など、実際には負担していないにも拘わらず、上乗せして請求されるケースがありますので要注意です。

80万円が振り込まれる約束だったのに、ありとあらゆる手数料を引かれて最終的に振り込まれたのは50万円であった、という被害も報告されています。

さらに、経営状況が芳しくない企業に対して「ジャンプ」を提案し、分割手数料を得るという手口も多く使われています。

このような請求をされては、キャッシュフロー改善など到底不可能です。

よくある手口3~無茶な取立て

申込時こそ紳士的なふるまいですが、支払いの遅れがあった際に無茶な方法で回収を図るというのも悪徳業者の特徴です。

「重要な取引先への通知をほのめかす」「保証人を用意するよう促される(金銭消費貸借契約への切り替え)」などの違法行為の他、「大量の出前を頼まれた」「近隣住民への迷惑行為」「従業員に悪評を流される」等の明らかな嫌がらせ行為も報告されております。

万が一悪徳業者を利用してしまった場合、直ぐに契約を解除する(すぐに受け取った金銭を返す)・悪質な行為に対しては警察に相談する等で対応しましょう。

悪徳業者はあの手この手で不当に利益を得ようと企てています。

少しでもおかしいと感じた場合、契約を中止する・然るべき機関に相談する等の対応を講じてください。

悪徳会社の見分け方

ファクタリングは大手金融機関系から民間企業まで、今や100以上のファクタリング会社やサービスがひしめきあう一大市場です。

それにも拘わらず、開業にあたって特別な許可や認可は必要なく、誰でも簡単に参入することができてしまうため、常に一定数の悪徳業者が紛れ込んでしまっているという現状があります。

自分の身をしっかりと守る・被害やトラブルを未然に防ぐという意味でも、悪徳業者と優良サービスの見分け方を知っておくと良いでしょう。

特徴その1~携帯電話だけでのやり取り

まず、携帯電話だけでやり取りしている会社は注意が必要です。

ファクタリングには「オンライン型」「対面型」など様々なサービスがあります。

ファクタリング会社の多くは、利用前に事前面談を実施し、利用企業の財務状況だけではなく、利用者の人柄・ファクタリングによって改善を図ることができるのか等をしっかりとヒアリングするのが一般的です。(ファクタリングはファクタリング会社側にも大きなリスクが伴う取引であり、様々なリスクヘッジを経なければならないため)

それにも拘わらず、利用者に会おうとしないばかりかやり取りは担当者が持つ携帯電話のみ…であれば、同ファクタリング会社には悪徳業者の可能性があります。

スピードを重視するために面談を省略しているファクタリング会社はありますが、顔を見られたくない・事務所を転々としているという会社の場合は頑なに会おうとはしません。

特別な事情も無く面談を断るファクタリング会社は要注意です。

特徴その2~事務所所在地が不明

そもそもファクタリング会社自体が架空のものである可能性があります。

HPに記載されている所在地を検索してみる・実際に所在地に足を運んでみる・テナントに問い合わせる等で、実在しているかどうかを確認するようにしてください。

レンタルオフィスだからといって悪徳業者とは限りませんが、実体を伴っていない物件(部屋が1畳しかない、マンションの一室等)であれば注意が必要でしょう。

なお、HP掲載の電話番号が03や0120といった固定電話であっても、クラウド転送サービスを利用すればオフィスや自宅、電話機すら不要でこれら固定電話番号を取得することができます。

固定電話だから安心という訳ではありませんので、過信は禁物です。

特徴その3~口座情報が個人名

口座情報が法人名か個人名かという点も判断基準のひとつです。

暴力団対策法の強化や犯罪収益移転防止法の設立等によって、犯罪組織はもちろんのこと、一般企業であっても銀行口座の開設が年々難しくなっています。

特に事業を始めたばかりの個人事業主や設立したばかりの会社は口座開設が難しく、メガバンクや大手地方銀行では拒否される可能性が高いです。

そのため、悪徳ファクタリング会社は個人名義や他法人・事業名の買取口座を使用するケースが多く見られます。

口座名義をしっかりと確認し、名義が異なる又は怪しい点がある等の場合はすぐに取引を中止するようにしてください。

また、楽天銀行やジャパンネット銀行の場合は審査が非常に緩く、実体が無いペーパーカンパニーでも簡単に口座を作れてしまいますので、できればメガバンク口座や大手地方銀行など、主要な金融機関の口座の使用が望ましいでしょう。

さらに、悪徳業者は凍結のリスクを避けるために契約直前まで口座情報を開示しないケースがありますので、振込先を中々教えてもらえない場合も注意が必要と言えます。

事前の評判確認は必ず実施

「利用者の声」は非常に参考になります。

利用前に会社名やサービス名称で検索を掛けてみるのは基本中の基本ではありますが、悪徳業者の情報はすぐにネットに出回りますので、簡単ながらパフォーマンスの高い対策です。

ただし、掲示板の情報には信ぴょう性の低い情報も混じっているため、嘘か本当かをしっかりと見極める必要があります。

ファクタリング会社を「運営歴で選ぶ」「事業規模で選ぶ」という手もあります。

悪徳業者の多くは新規開業と廃業を繰り返しており、一定の運営歴は優良な経営を実施してきた証になるためです。

大手ファクタリング会社が必ずしも優良業者とは限りませんが、悪徳業者の可能性はグッと低くなりますし、掲示板での口コミも潤沢なため比較・検討がしやすいと言えます。

トラブルに巻き込まれる・悪徳業者の被害に遭うのを防ぐためにも、悪徳業者の利用は絶対に避けましょう。

会社情報を隠す理由

ファクタリング会社に限らず、企業やサービスの公式ホームページには「会社概要」「企業情報」などのページが設置されているのが一般的で、会社規模や資本力、運営年数を周知するという重要な役割を果たしています。

また、公開することによって自社の信頼をアピールできるというメリットもあり、多くの企業は同情報を積極的に公開しておりますので、是非チェックしてみましょう。

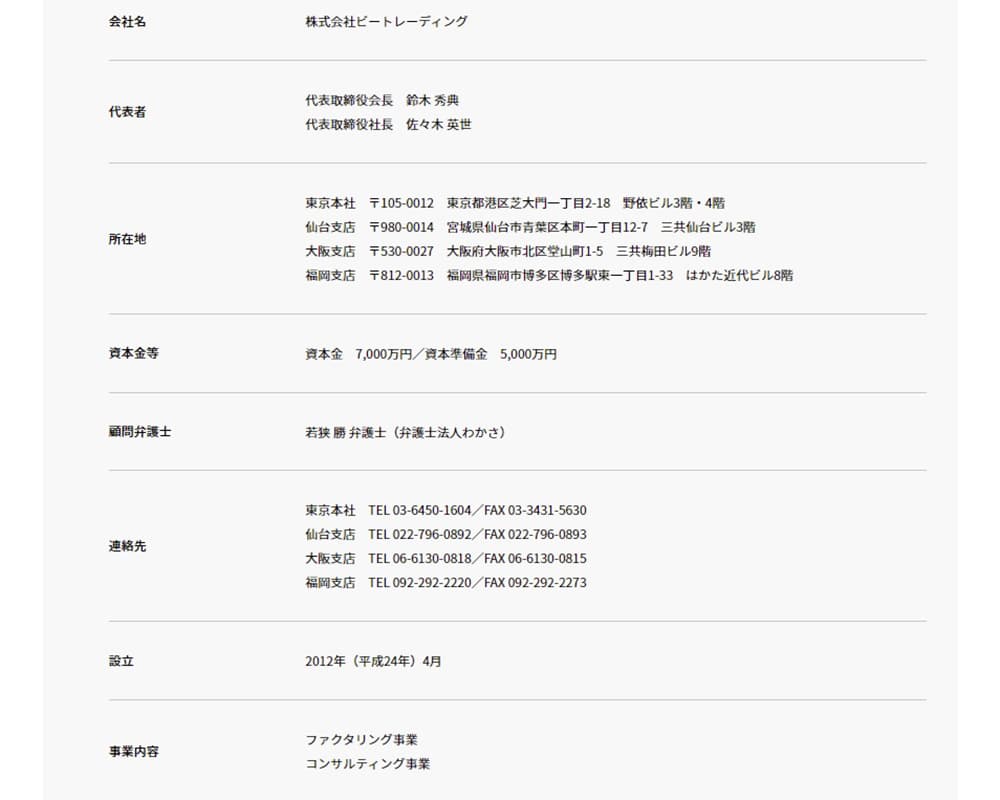

企業情報(会社概要)の例

それでは、どのようなことが記載されているのかを実際に確認してみましょう。

以下の画像はファクタリング会社の大御所「ビートレーディング」の会社概要ページです。

「会社名」の欄には文字通り法人又はサービス名称、次項目で「代表者」が記載されていることがわかります。

さらに「所在地」「資本金」「顧問弁護士」「連絡先」「設立年月日」「事業内容」と続いておりますが、資本金や顧問弁護士は大手ファクタリング会社ならではの記載であり、一般的なファクタリング会社の場合はここまで表記していません。

余談ではありますが、上場企業になるとこれらに「グループ企業」「従業員数」「年商」「受賞歴」などが加わることがあります。

このように、会社概要・企業情報は、

「10年以上運営しているから安心できる」

「資本金が多いため高額な取引も問題ないだろう」

「立派なオフィスビルだから怪しい会社ではないな」

といったように、信頼に値するか否かの判断材料となり得ると言えます。

情報を公開していない企業も多い

会社概要はいわば名刺のような存在であり、公開されていて当然のものです。

しかし、ファクタリング会社の中には掲載情報が不足していたり、そもそも会社概要ページが存在しなかったりします。

マイナスイメージに繋がる恐れがあるにもかかわらず、何故一部のファクタリング会社は情報を公開しないのでしょうか。

公開しない理由はただ一つ。「後ろめたい理由があるから」に他なりません。

それでは、悪徳業者が隠しがちな情報の具体例を見てまいりましょう。

創業年月

「ファクタリングのノウハウはあるのか?」

「頻繁に撤退・新設を繰り返しているのでは?」

といった要らぬ疑いを避けるため、運営歴の浅い会社ほど創業年月を記載しない傾向があります。

一方で、3年以上の運営実績を持つ会社はそのほとんどが設立日を記載しており、業者・顧客側ともに運営実績は一つの信頼基準になっているのです。

資本金

現行法では資本金1円から株式会社を設立できるため、ホームページに記載しないということは資本金が少ない企業であると推定できます。

資本金は会社の金銭的体力の目安にもなり、個人的には1,000万円以上であれば一定の信頼がおけると考えています。

代表者名

ファクタリング会社の「代表者名未記載」は意外にも多いです。

様々な理由が想定されますが、社長名を伏せる時点で何らかの後ろめたいことがあるのは否めないでしょう。

ファクタリング業界では著しく不利な条件で買取を実施する悪徳企業やファクタリングを謳った貸付行為(所謂ヤミ金)が横行しています。

そして、中にはなんと闇金行為(出資法違反)で逮捕された者がファクタリング業を営んでいるケースもあり、逮捕歴や犯罪歴の発覚を避けるためにホームページへの記載を避けているのです。

ファクタリング業界には、巧みな話術で高額な手数料を搾取し、悪評がたったら撤退…

ほとぼりが冷めた頃に新会社を設立し、また同じことを繰り返すという悪質業者も存在しています。

そんな「短期集中型」業者にとってネット上に代表者名が残ることは致命的です。

はじめから可能な限り情報を伏せておき、いざというときは痕跡を残さずに「鞍替え」という算段なのでしょう。

また、住所・所在地が不明というパターンもこれに当てはまると言えます。

悪徳業者はレンタルオフィスを転々としている若しくは代表者の住所を本店所在地に利用しているケースが多くなっています。

その他のケース

なお、その他のケースとして、1つの法人名義で複数又は様々のサービスを運営しているケースがあります。

例えば、ファクタリングサービスを2つ運営していたり、ファクタリングと別のサービスを併せて運営していたりするといったケースです。

サービス名を分ける理由はいくつかありますが、代表的な例としては「サービスAで離脱したユーザーをサービスBで獲得する」「ファクタリングを利用してもらった後に関連事業の方も利用してもらう」などが挙げられます。

各サービスのHPで同一の会社情報を公開すると集客効果を落とす可能性があるため、敢えて会社情報を公開しないスタイルを採っているものと考えられます。

また、代表者がファクタリング会社以外の法人の役員を兼任している場合、当該法人との紐付きを避けたいといった場合もあるようです。

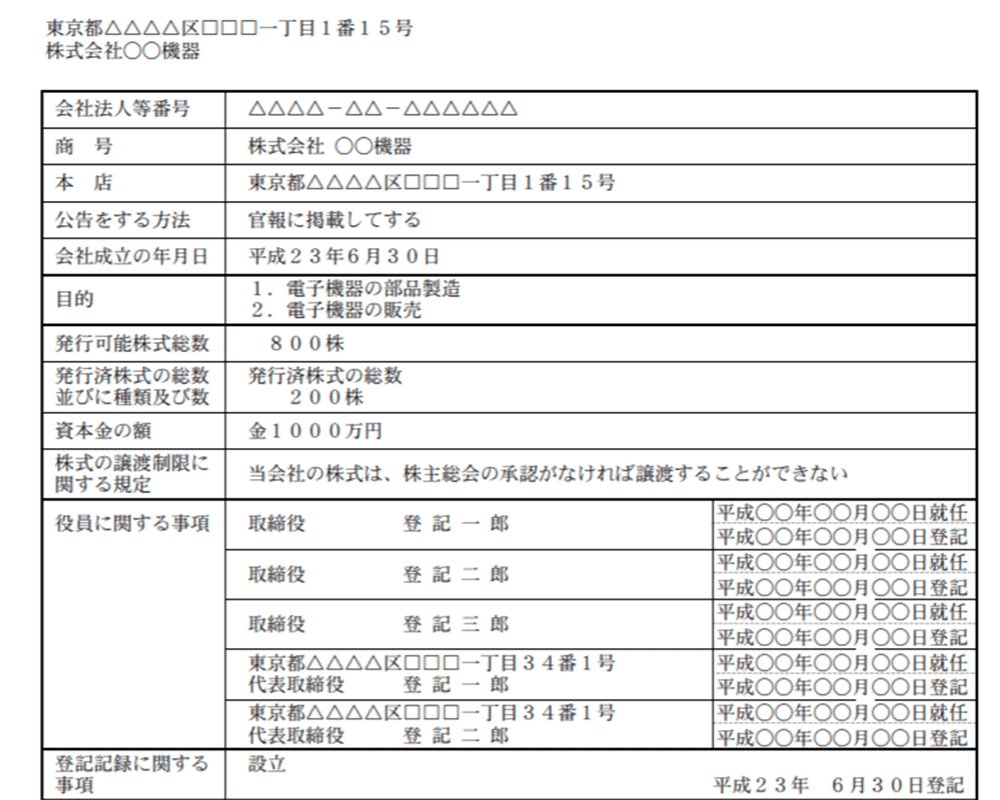

怪しいと感じたら登記を確認

法人の登記情報(全部事項証明書)はインターネット上で誰もが簡単に開示できます。

法務省が管轄する「登記情報提供サービス」では、所在地(都道府県_市区町村)と会社名(部分一致)にて検索をし、一致した企業の登記情報を閲覧することが可能です。(※手数料を支払うと全部事項証明書をPDF形式でダウンロードできるようになります。)

このように、数分の時間と少しの費用を掛ければ、通常会社概要に記載される程度の情報であれば簡単に確認することが可能です。

ファクタリング会社選びをしている方には、契約前に必ず「会社概要」を確認していただき、もし不透明な部分があれば登記情報を確認するようにしてください。

繰り返しにはなりますが、ファクタリングは数百万円乃至は数千万円にも及ぶ金融取引ですので、ファクタリング会社の選定は大変重要です。

手数料やスピードだけでなく、当該サービス・企業が本当に信頼できるのか今一度ご確認ください。

オフィス環境だけで組織の価値を判断する訳ではありません、ファクタリングは取引金額が数千万円を超える場合もある金融取引です。

所在地が不明の企業との取引はお奨めできません。

ヤミ金・偽装ファクタリングによる

違法貸付に注意

前述したとおり、悪徳という範囲を超えて、法律に抵触する「違法業者」も存在しています。

特に「偽装ファクタリング」と呼ばれる手口は後を絶たず、金融庁や貸金業協会など関係各所から注意喚起がなされています。

ここからは、ヤミ金ビジネスの現状やファクタリングを利用した違法貸付や手口、注意すべき点等について解説していきます。

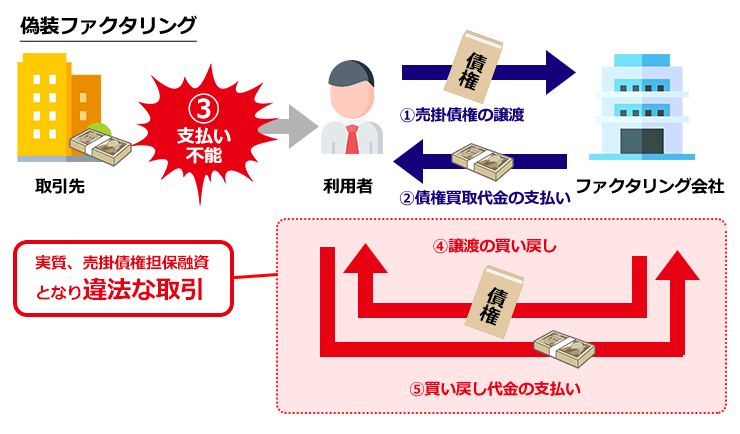

偽装ファクタリングとは

偽装ファクタリングとは、簡単にいうと「ファクタリングであることを装い、違法な金利で金銭を貸し付ける行為」のことです。

用語からも連想できるようにファクタリングを装った違法行為であり、売掛金を「担保」として扱う(買い取らない)という特徴があります。

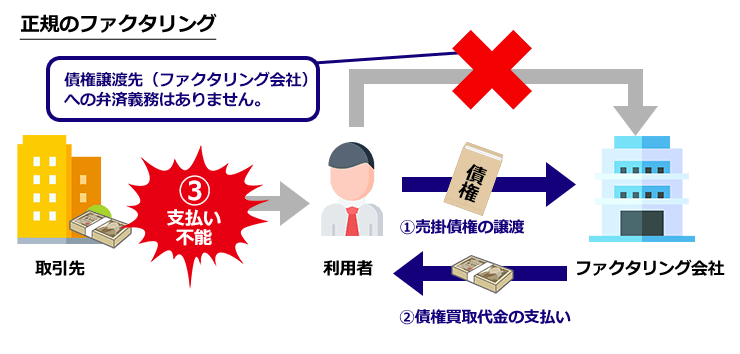

正規のファクタリング取引と具体的にどのように異なるのか、図を見ながら確認してまいりましょう。

ご存じの通りファクタリングは売掛金を売買する取引(債権譲渡)です。

利用者は取引先に対して有する債権をファクタリング会社へ提示(請求書を見せるなど)し、ファクタリング会社は査定を実施した上で利用者へ買取代金を支払います。

ファクタリング会社は手数料が手に入り、利用者は請求書を期日前に現金に換えることができる(代金を事業資金に充てられる)など、双方にメリットがある取引です。

しかしながら、ファクタリング会社側は「買い取った債権が履行されない」という非常に大きなリスクを抱えることとなります。

もちろん、これらのリスクも勘案した上で手数料を設定してはおりますが、債権譲渡においては避けられないリスクの一つと言えるでしょう。

偽装ファクタリングも、取引の流れは正規のファクタリングと同様です。

最も大きな違いは、取引先に債務不履行又は履行不能事由があった際、利用者に責任を負担させるという点に他なりません。

ファクタリングは手形割引とは異なり、利用者に対して責任を負わせることができませんので、これらの取引スキームや取立行為は違法です。

また、2社間方式の場合は利用者側が当該売掛金を回収し、ファクタリング会社側に引き渡す義務(回収事務委託)を負っておりますが、当該金銭を「ジャンプさせる」という手口も多く用いられています。

ジャンプとは「金利のみを支払い元本の支払いを次回に繰り越すこと」で、ヤミ金ビジネスではよく用いられているスキームです。

ファクタリングを利用する企業の多くは、財務状況が芳しくなく、銀行や消費者金融からの融資が難しいという事情を抱えておりますので、金銭引渡しの先延ばしは正に「渡りに船」と言わざるを得ません。

売掛金の引渡しを金銭消費貸借契約へと切り替え、手数料と称して暴利を請求するという手口も偽装ファクタリングに該当します。

偽装ファクタリングを見抜くには

偽装ファクタリングには、業者側から見ると「未回収リスクを回避できる」というメリットがあります。

本来のファクタリングでは、買い取った債権の回収不能リスクはファクタリング会社側が負います(専門用語では「ノンリコース」「償還請求権なし」などと表記)が、偽装ファクタリングであればノーリスクで利益を得ることが可能です。

さらに、偽装ファクタリングには違法性が表面化しづらいという問題もあります。

ファクタリング自体は適法な取引であるため、予定どおり取引先から入金があれば正規のファクタリング、万が一債務不履行があれば偽装ファクタリングといったように両天秤で取引を進めることが可能です。

なお、債権を担保にしてお金を貸す取引のことを「債権担保融資(ABL)」と呼び、取引自体は適法ですが、不特定多数の人に反復継続して実施する場合は貸金業登録が必要となります。

資金繰りが厳しく、ヤミ金業者の「悪魔のささやき」に耳を貸さざるを得ないという背景もあります。

経営難に苦しむ企業の足元を見た卑劣な手口と言えます。

取引先が破綻した際にダメージを受けるのはファクタリング会社側ですので、正規のファクタリング取引では債権の実在性・取引先の信頼性をしっかりと審査します。

中には「売掛先の経営状況が芳しくない」「売掛金の実在性が定かでない」「既に支払い遅延を起こしている売掛金」などマイナスの側面が強い案件もありますが、ヤミ金業者にとってはかえって好都合です。

「審査通過率100%」「他社で断られた方でもOK」など、言葉巧みに顧客を誘引し、偽装ファクタリングへと誘導します。

取引の性質上、正規のファクタリング取引で審査通過率100%はあり得ませんので、これらの文言が確認できた際は注意する必要があるでしょう。

また、契約書の「償還請求権の有無」については必ず確認するようにしてください。

先ほども軽く触れましたが、償還請求権とは譲渡した売掛金が回収不能となった場合にその弁済を要求することができる権利のことです。

「償還請求権無し」であれば利用企業側は責任を負わない、「償還請求権有り」であれば利用企業側が責任を負うということになりますので、後者に該当する場合は取引を中止するようにしましょう。

「契約書に金銭消費貸借契約という文言がある」

「そもそも契約書自体がない」

「担当者からジャンプの提案があった」

などがあった場合も要注意です。

必ず契約書は一通り目を通し、記載内容を理解できない部分は細かく確認するようにしてください。

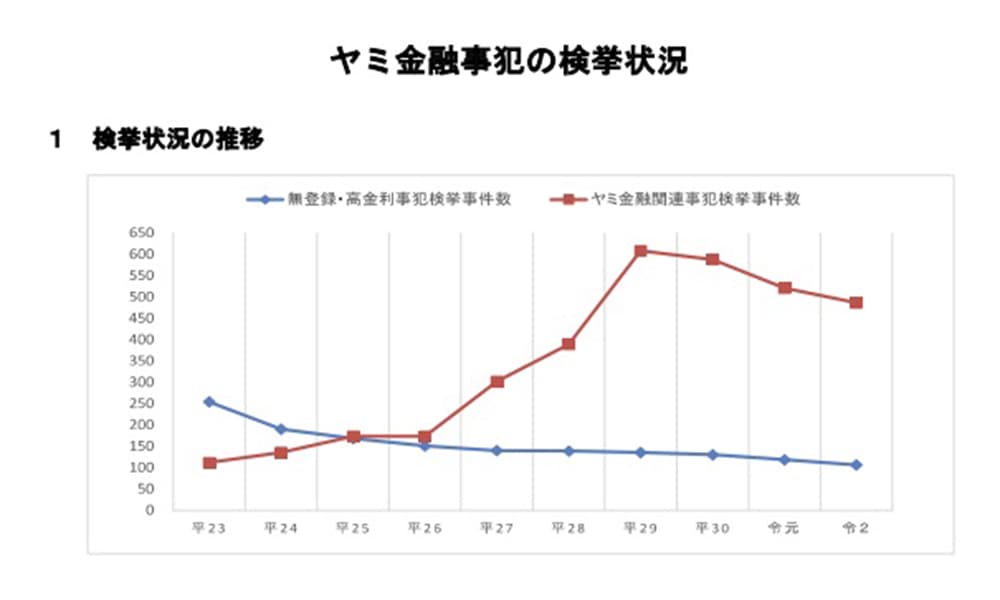

ヤミ金の摘発件数は減少傾向

警察庁「ヤミ金融事犯の検挙状況」より抜粋

令和3年6月に警察庁より発表されたデータによりますと、無登録・高金利事犯検挙事件数は右肩下がりに減少していることが分かります。(青い線の「ヤミ金融関連事犯」とは、貸金業に関連した犯罪収益移転防止法違反・詐欺容疑・携帯電話不正利用防止法違反等のことです。)

2006年に実施された貸金業法改正(所謂「ヤミ金対策法」によって罰則の引き上げや新設、義務の強化がなされた)が功を奏した格好です。

しかしながら、こちらはあくまでも検挙の件数に過ぎず、今もなお水面下で活動を続ける違法業者が存在していることを忘れてはなりません。

特に、近年では不特定多数の人に対してではなくターゲットを絞る傾向(個人から中小企業へターゲットを切り替えるなど)が見られますので、個人事業主や中小規模の法人は要注意です。

なお、公的機関からも偽装ファクタリングの注意喚起が発表されています。

手口や具体例等も公開されておりますので、こちらも是非ご参考ください。

▼関連リンク集

金融庁「ファクタリングに関する注意喚起」

全国商工連合会「偽装ファクタリングによる被害防止」

大阪府「偽装ファクタリングについて」

ファクタリング関連の逮捕事例

2017年1月25日「ファクタリング会社を大阪府警が初摘発」という見出しのニュースが報道され、ファクタリング業界に激震が走りました。

当時はグレーな取引という認識が強かったため、ファクタリング取引そのものが違法・危険な取引と解釈してしまった方も多いのではないでしょうか。

報道内容は「ファクタリングを装い」という表現がなされており、今でいうところの偽装ファクタリングであることが分かりました。

容疑者らは売掛金を買い取るのではなく、担保にして高利貸しを行っており、事業内容はファクタリングサービスとは程遠いものだったのです。

- ・逮捕されたのは東洋商事役員と元従業員・MINORI 元社長ら8人

- ・ファクタリングを装い運送会社経営の男性に現金を貸し付けた疑い

- ・貸金業法の登録を行っておらず、実質的にヤミ金業を営んでいた

- ・貸付は3億円を超え、1億円以上の利益を得ていた

なお、逮捕された東洋商事代表の三浦容疑者は、13年前(当時23歳)にも闇金融を営んだとして沖縄県警に摘発・逮捕された過去があります。

今回の直接の逮捕容疑はファクタリングではなく、あくまでもファクタリングという言葉を用いて顧客を誘引していたにすぎません。

しかしながら、奇しくもファクタリングという金融取引を世に知らしめた事件であり、逆にファクタリングは危険と印象付けた事件でもありました。

2017年3月26日には大阪府警がファクタリングを装った闇金業者取締強化を宣言するニュース報道もあり、警察も本腰をあげて摘発・捜査に乗り出しています。

犯罪・違法の境界線

ファクタリングは、取引先に対して有する売上債権(売掛金や未収金など)を買い取る商取引であり、民法の「債権譲渡(民法466条~469条)」を根拠に取引が実施されています。(※債権譲渡を反復継続して行う場合であってもそれを規制する法律もありません)

つまり、ファクタリングそのものは適法な金融取引であり、両者の合意が得られれば高額なファクタリング手数料を設定しても違法ではないということになります。

ただし、ファクタリング取引はあくまでも債権の売買であり、貸付を行う場合は銀行法や貸金業法に伴う許認可が必要です。

したがって、契約を進める中で「金銭消費貸借契約書」返済」「金利」「利息」「ジャンプ」などの文言が出てきた場合には注意が必要でしょう。

近年では「ファクタリング業」と「ヤミ金業」を別で運営しているケースや、提携を結んでいるケースが見られます。

特別に紹介・個人的な知り合い等と称し、会社との関連は巧妙に隠してはおりますが、全て違法業者・反社組織であることは紛れもない事実です。

原則としてファクタリング会社が金融機関を紹介することはありませんので、紹介先企業はもちろん、同ファクタリング会社との取引中止も検討した方が良いでしょう。

また、高額な遅延損害金を請求される可能性にも注意が必要です。

2社間ファクタリングの場合、取引先から入金されたお金をファクタリング会社に引き渡す義務が生じます。(回収事務を委託されている状態)

そのため、受け取った金銭をファクタリング会社に引き渡さなかった場合、厳密にいうと「遅延損害金」が発生する可能性があります。

手数料や償還請求権とは異なり、遅延損害金は見落としがちで、深く考えずにファクタリング会社側の要求に従っている方も少なくありません。

実は、金利に上限が設けられているのと同様に、遅延損害金にも上限が設けられています。

金銭消費貸借契約では29.2%が上限(10万円未満の場合)となりますが、そもそもファクタリングは融資ではありませんので、特別な定めが無ければ6%(商法第514条)が遅延損害金の利率となります。

具体的に「返済額×遅延損害金利率÷365(日)×延滞日数」により算出されますので、仮に100万円の支払いを1か月間(30日間)遅延した場合は「1,000,000円×6%÷365日×30日」となり、遅延損害金は「4,932円」です。

明らかに高額な遅延損害金を請求された場合は違法の可能性がありますので、弁護士や警察に相談するようにしてください。

なお、お金を引渡さずに使い込んでしまった場合は損害賠償請求や刑事訴追(詐欺行為)を受ける可能性がありますので絶対にやめましょう。

被害に遭った際の相談先

実際に被害を受けてしまった場合はどこに相談するのが一番良いのでしょうか。

相談先には大きく分けて「公的機関」「民間企業(弁護士など)」の2パターンがありますので、状況に応じて使い分けるようにしてください。

公的な相談窓口としては「警察」「消費者生活センター」の2つが代表的です。

どちらも相談は無料ですが、ファクタリング会社側と交渉してくれる保証はなく、仮に本格的に動いてくれたとしても解決には長い時間が掛かります。

警察では、詐欺被害やストーカー、DVなど生活安全に関連した相談窓口として電話番号「#9110」を用意しておりますので、是非活用してみてください。

ただし、ファクタリング会社(又はヤミ金業者)が事務所・自宅へ押しかけて脅迫されているなど差し迫った脅威がある場合は「110番」を利用しましょう。

なお、同相談窓口では、被害に対して適切な対応を指南してもらえるという建前ではあるものの、具体的に対処してもらうには「被害届の届出」が必要という点に注意せねばなりません。

被害届の提出には被害を裏付ける証拠や加害者の情報が必要である上、事件性が無い場合には受け付けてもらえません。

警察は「民事不介入の原則」から刑事事件でなければ扱わないため、ファクタリングのような商取引である場合は民事事件と解釈し、積極的な関与を避ける傾向があります

消費者庁が管轄する独立行政法人「国民生活センター」では、消費者ホットラインである「188」で詐欺被害等の相談を受け付けています。

専門の相談員が適切なアドバイスを行うというコンセプトで運用されており、警察と比較してより身近な存在と言えますが、捜査権限があるわけではなく、金銭的な被害を取り戻せる可能性は非常に低いのが現実です。

警察は限られたリソースで多くの事件を処理しているため、我々の詐欺被害を必ず解決してくれるという保証はありませんし、何より解決までに時間を要します。

そこで「詐欺被害・闇金問題に特化した弁護士」に代理してもらい、解決を図るという手があります。

悪徳業者との和解交渉や刑事手続、違法な督促のストップや過払い費用の返還などを全て代理して進めてくれるため、スピーディーかつ手間も掛かりません。

ただし、弁護士事務所は相談時から費用が発生(1時間あたり5,000円程度)し、依頼内容によっては数十万円の報酬を支払う必要があります。

そのため、被害が比較的少額であれば「司法書士」に依頼するというのも一つの手です。

認定司法書士は少額訴訟の代理権を持っているため、140万円以下の案件であれば和解交渉や訴訟手続きを受任することができます。

弁護士とは異なり、相談料は原則無料・成果報酬を採用していることが多いため、コスト面では高いパフォーマンスを発揮するでしょう。

相談先も状況に応じて使い分けるようにしてください。

「危害が加えられる可能性」

「取り立てが激しい」

など、緊急性が高いのであれば迷わず110番をすることをお勧めいたします。

相談先も状況に応じて使い分けるようにしてください。

給料ファクタリングの危険性

給料ファクタリング(又は給与ファクタリング)とは、文字通り事業主に対して有する賃金債権を利用したファクタリングのことです。

ここからは、給料ファクタリングの仕組みや需要が高い理由、違法性や危険性について解説いたします。

給料債権とは

債権とは「債権者が債務者に対し、一定の給付を要求できる権利」のことで、給料とは労働者が対価として受け取る金銭のことです。

つまり給料債権(給与債権・賃金債権)は、労働者が雇用者に対して有する債権であり、債権者=従業員・債務者=勤め先の会社という構図になります。

そして、会社から給与を受け取る金銭(給料)を支給日前にファクタリング会社が買い取るサービスが「給料ファクタリング」です。

なお、給料債権は通常は差押え等で用いられる用語で、差押えとは税金や年金の滞納、慰謝料など裁判で支払いが命じられた費用の支払い拒否があった場合に給料債権から強制的に回収を図る法的手続のことをいいます。

給料ファクタリングとは

ファクタリングは、原則として「BtoB取引」で発生した債権を期日前に現金化することでキャッシュを得るという資金調達方法です。

そのため必然的に法人または個人事業主が利用対象だったのですが、一部のファクタリング会社が個人をターゲットにした給料ファクタリングをスタートさせたことで状況が一変します。

信用情報が芳しくない方(所謂ブラック)は通常の借入を利用することができないため、給料ファクタリングは多く利用されるようになったのです。

なお、給料ファクタリングは基本的に「2社間ファクタリング」と同様のスキームとなっており、事業者に対して通知がされないという点も同サービスがヒットした理由の1つではないでしょうか。

ファクタリングは2社間で5~15%・3社間で1~10%が手数料相場と言われています。

給料ファクタリングでは20%前後が相場(金額が20~30万円の場合)となっており、通常のファクタリングに比べると割高です。

給料ファクタリングは2社間方式と同様に雇用者ではなく利用者から引渡しを受ける形ですので、ファクタリング会社は一定のリスクを負っています。

債権は回収の見込みは高いものの、利用者の債務不履行リスク(引渡しをせずに音信不通になるなど)があるため、通常のファクタリングよりも高く設定されていると考えます。

仮に30万円の給料を手数料20%でファクタリングした場合、何と6万円もの手数料を業者に支払わなければなりません。

これは金利(1か月の場合)に当てはめると「6万円÷30日=1日当たり2,000円」「2,000×365日=年間73万円」「金利73万円÷元金24万円=約3.04(304%)」となり、貸金業法・出資法の上限金利を遥かに超える年利です。

給与ファクタリングに関する判例等

もちろん、このような事態を行政・司法が黙って見ているはずがありません。

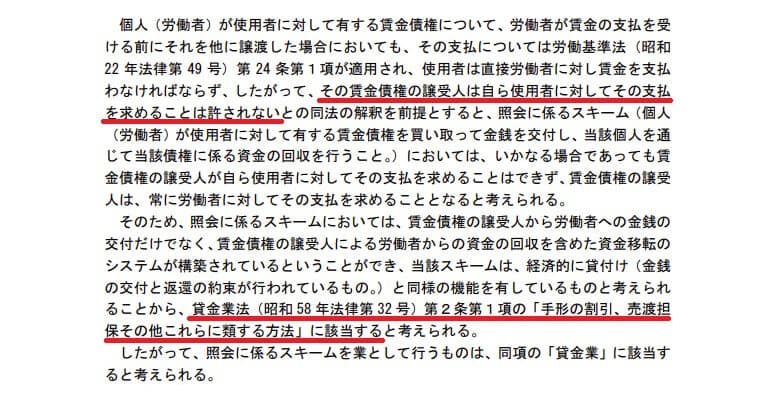

まず、金融庁が先んじて「給料ファクタリングに関する見解」を発表します。

厳密には「ファクタリング協会の照会に対する回答」という形ですが、給料債権の譲渡の可否や貸金業登録の必要性についての解釈が述べられています。

金融庁「ファクタリングに関する注意喚起」より抜粋

つまり

(1)給料は直接支払いが原則のため、ファクタリング会社は雇用者に対して請求することは許されず、債権譲渡そのものが成立しない

(2)手形割引と同様の法的効果であるため、貸金業登録が必要

という見解を示しています。

2020年3月24日に行われた訴訟において、東京地方裁判所は「貸付に当たる」「貸金業に定める年利上限を大きく超えるため無効な取引」との判断を示しました。

つまり、給料ファクタリングを業として営む場合は「(1)貸金業登録が必要」「(2)貸金業で定める年利上限内でなければならない」ということになります。

反対解釈すれば「要件さえ満たせば給料ファクタリングは適法」ということになりますが、金融庁の見解である「給料は譲渡できない」という点を鑑みると、いずれにせよ違法性を帯びそうです。

したがって、現在給料ファクタリングを提供している業者は全滅と言っても差し支えないでしょう。

ブラックで他金融機関からの借入が不可・詐欺目的(所謂トバシ)などを利用に今もなお一定の需要がありますが、いずれにせよビジネス利用にはマッチしません。

もし利用を検討されている方がおりましたら、絶対に利用は避けるようにしてください。

2022年現在、貸金業登録をしている給料ファクタリング会社は確認できませんので、給料ファクタリングサービスを提供している業者は現時点では全て違法業者に当たると考えて良いでしょう。

ヤフー知恵袋での自作自演

「ヤフー知恵袋に掲載されているファクタリングに関する質問・回答は信用してよいのか?」というお問い合わせが当サイトに複数寄せられています。

大手検索エンジン「Yahoo!」にてファクタリング関係の用語を検索すると、関連項目として知恵袋のQ&Aが表示されるのですが、その質問・回答の中には不自然なものも少なくありません。

投稿された質問と回答に信ぴょう性や根拠があるのかについて検証してまいります。

調査方法と質問の分類

ヤフー知恵袋で「ファクタリング」と検索すると700件以上がHITします。

しかしながら、知恵袋は検索語と関連性の高いQ&Aを上位に表示するアルゴリズムを持つため、今回は上位200位までをサンプリングすることにしました。(下位の質問はそのほとんどが本来のファクタリングとは無関係または関連性が低い内容であるため)

200件の質問を一つ一つ確認してゆくと、売掛金買取の流れ・手数料や掛目の計算方法・経理処理など「ファクタリングの仕組み」に関する質問が過半数(全体の6割ほど)である一方で、明らかな「自作自演」も確認することができました。

「ファクタリングの仕組み」に関する項目は具体的には「ファクタリングって何?」「ファクタリングと手形割引、債権譲渡の違い」「ファクタリングのデメリットは?」といった質問であり、ファクタリングのことをもっと深く知りたいという趣旨の内容です。

経理処理に関するものですと「ファクタリング手数料の勘定科目は?」などが見られ、多くの会社でファクタリングが利用されている印象を受けました。

次に多く見受けられる書き込みとして、ファクタリング会社やアフィリエイトサイトによる自作自演と思われるものが挙げられます。

ほとんどが「経営難で銀行からも融資を断られてしまった。売掛金を現金化できるファクタリングというサービスを使ったことがある方はいますか?」などと投稿し、別アカウントで「ファクタリングは画期的な資金調達方法で自分も使っている」「今付き合っているのは◯◯社だが担当者も親切でお奨めできる」などと回答する、というものです。

再び質問時のアカウントでログインし、時機を見て解決済みとして質問をクローズさせ、一連の自作自演(と思われる行為)は完了です。

数は少ないですが、中には悪質ファクタリング会社に悩まされているため問題解決に知恵を貸して欲しいという意図の書き込みも見られました。具体的には、

「高額な手数料を支払っている」

「支払い遅延に対して、督促を受けている」

「闇金を紹介された」

といったように、助けやアドバイスを求めるような投稿です。

このような書き込みは想像していたよりも少なく(全体で3件程度)、以前に比べると悪徳ファクタリング会社は徐々に減ってきているのかもしれません。

自作自演に騙されない

今回確認できただけでも相当数(200件中50件以上)の自作自演書き込みがありました。

前述した手口のほか

「今付き合っているファクタリング会社の手数料が高く困っているが、お奨め会社はないか?」

「給料が払えなくて困っている…」

「保証人不要で資金調達できないか?」

と様々な質問パターンを用意し、それらに対し、秀逸な言い回しで自社名を書き込むといった手口が確認されています。

したがって、ヤフー知恵袋への投稿が真実なのか自作自演なのか、利用者側がしっかりと見定める必要があります。

中には堂々と電話番号やURLを載せて自社HPへ誘導し、他社を批判し自社を推奨するといった過激なものもありました。

累計2億件超の投稿があることを考えれば、完璧に自作自演を排除するのは難しいのでしょう。

では、自作自演投稿の特徴はどのような部分に現れるのでしょうか。

自作自演する側も決して少なくない労力(委託している場合は費用)を費やしているため、明確な誘導を行わなければ意味を成しません。

そのため自社ホームページ又はメディアサイトへの誘導は必須です。

例えば「◯◯社は良かった、お奨めできる」と特定の会社を推奨する回答と共に、URL・電話番号の記載をする、といった流れはもはやテンプレートです。

もしも、リアルな回答か自作自演かで迷った場合は、推奨されているファクタリング会社名を知恵袋で検索してみてください。

同一会社を推奨する内容の回答が複数HITするとすれば、当該ファクタリング会社は自作自演をしている可能性が高いと考えてよいでしょう。

また、回答・解決のタイミングにも不自然さが現れています。

自作自演の際に弊害となるのは、一般ユーザーからのリアルな回答です。

あまり長期間回答募集を続けてしまうと、(ファクタリングを否定するなど)期待する回答が得られなかった場合、自演効果を半減させてしまうリスクがあります。

回答を締め切ってしまえば一般ユーザーからのバッシング投稿をさけることができます。

このような事情から、質問→回答→解決済は比較的短いスパンで進められることがほとんどです。

質問と回答にほんの数時間しかタイムラグがない、特定会社を推奨する回答に対して間髪入れずに解決済みとなっている投稿は極めて怪しいとお考えください。

ファクタリング会社による自作自演行為の他、アフィリエイターやメディア運営者による自作自演も存在しています。

具体的には「このサイトでファクタリング会社を比較しましょう」「ファクタリングよりもカードローンを利用しましょう。」などの文句で別サイトへ誘導するという手法です。

アフィリエイト目的の場合、URLを記載しているものがほとんどですので、見極めは比較的容易です。

今回の調査ではアフィリエイトサイトへの誘導を目的としたものが7件程度確認できましたが、その全てがURLを記載した投稿でした。

自身で選ぶことが大切

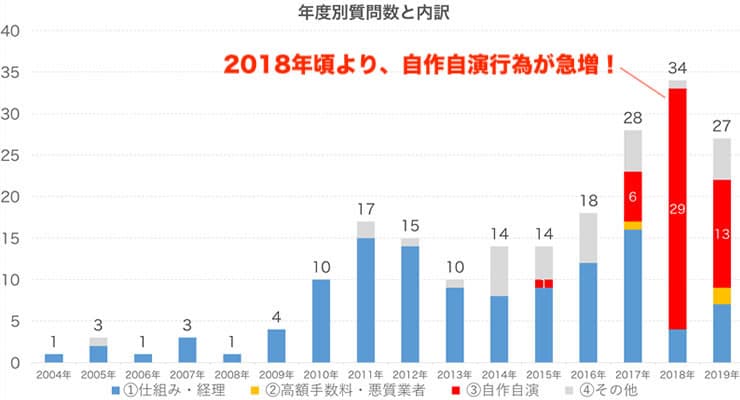

ファクタリングに関する質問は2010年頃から徐々に増えておりますが、特に2018年ごろから急激に増加しています。

「ファクタリング」という言葉がここ数年で一般化してきたことが伺える一方で、自作自演行為もこの頃から多く見られるようになりました。

ヤフー知恵袋は相互扶助の精神で成り立っているサービスですので、このような使い方をされてしまうのは非常に残念でなりません。

誤って悪徳業者を利用してしまわないためにも、ご自身でも「嘘か本当か」をしっかりと見極める必要があるのではないでしょうか。