契約の流れや審査・必要書類等を総まとめ

ファクタリングを契約する際の流れや審査に関する基礎的事項、ファクタリングの利用限度額等についてまとめたページです。

どのような状況だと審査に落ちてしまうのか、債権に対していくらまで現金化が可能なのか等についてあらかじめシミュレーションしておいてはいかがでしょうか。

また、スムーズに取引が進められるよう、必要書類についてもあらかじめ確認しておくことをおすすめいたします。

目次

ファクタリング契約の流れ

ファクタリング契約は次のステップで進められます。

銀行融資に比べてスピーディーで、早ければ即日で完了することも珍しくはありません。

今回はより需要の高い「2社間ファクタリング」を例に解説していきます。

STEP1~申し込み

ファクタリング会社やサービスが決まりましたら、まずは申し込みをしてください。

電話やWebフォームからの申込みが一般的ですが、最近ではLINEから申し込めるファクタリングサービスも登場しています。(※WebフォームやLINEの方が「申込日時」「希望条件」「希望金額」などの記録を残しておくことができますので、相見積をする際にもスムーズです。)

ファクタリング会社からは30分〜1時間程度で折り返し連絡がありますが、お急ぎの場合はさらに電話をしておくと良いでしょう。

STEP2~仮審査

申し込みが完了しますと、次は「仮審査」へと続きます。

仮審査では、必要最低限の書類やヒアリングのみで買取の可否や大まかな買取金額を提示するというもので、通常は折り返し連絡の際に併せて実施されます。(申込時に仮審査に必要な書類を提出している場合)

仮審査でヒアリングされるのは「会社情報(会社規模・資本金・業種)」「希望金額」「売掛金額や取引先情報」「希望入金時期」などで、この時点で「請求書」「取引が分かる書類」があればOKというファクタリング会社が大半です。

STEP3~本審査

仮審査条件やファクタリング契約の内容に合意が得られましたら本審査へと進みます。

本審査では、申込内容や利用企業毎に必要書類が案内されますので、予め準備しておくとよりスムーズです。

ファクタリング会社によっても異なりますが、2社間方式の取引の場合は即日〜3営業日で審査が完了します。

STEP4~契約

審査が完了しますと、次は契約書への記名押印です。

ファクタリング会社の多くは対面取引を実施しておりますが、最近ではオンライン型のファクタリングサービスも増えており、ウェブ署名での対応または契約書は後日郵送(先に入金だけ済ませる)というケースも多くなっています。

ファクタリング会社によっては実印+印鑑証明書の添付を求める場合もありますので、事前に確認しておくとスムーズに押印を済ませることが可能です。

なお、2社間ファクタリングの場合は入金された売掛金をファクタリング会社に引き渡す義務が生じますので、債権譲渡契約に加えて集金代行業務委託契約を交わすことがあります。

STEP5~買取代金の入金

契約が締結されましたら、いよいよ買取代金の送金です。

売掛金より手数料分を差し引いた現金が指定口座に入り、ファクタリングを利用した企業は当該金銭を使用することができるようになります。

なお、2社間方式では取引先に通知(又は承諾)を経ないで債権譲渡が実施されるため、売掛金は通常通りファクタリング利用企業(旧債権者)へと支払われます。

したがって、先ほど触れた通り売掛金をそのままファクタリング会社へと引き渡す義務が生じますのでご注意ください。

売掛金を引渡さなかった場合、刑事訴追や損害賠償請求がなされる可能性がありますので、入金があった際は速やかに引渡すようにしてください。

なお、3社間方式では取引先からファクタリング会社へと直接送金されますので、引渡しは必要ありません。

ファクタリング契約での必要書類

ファクタリングを利用するには「エビデンス資料」をファクタリング会社へと引き渡さねばなりませんので、こちらも併せてご確認ください。

ファクタリング会社や事業内容によっても異なりますが、一般的には「売掛金の金額や期日が分かる書類」「会社の事業に関する書類」「取引先との取引履歴が分かる書類」を用意する必要があります。

また、場合によっては印鑑証明書や取引先の承諾書(3社間ファクタリングの場合)が必要となることもありますので、事前に確認しておくと良いでしょう。

エビデンス資料・必要書類の例は以下の通りです。

| 売掛金額・支払期日の確認書類 | 請求書・注文書など |

|---|---|

| 会社の事業に関する書類 | パンフレット・財務諸表類など |

| 取引履歴の証明書類 | 通帳・契約書など |

| その他必要となるもの | 印鑑証明書・承諾書・納税証明書など |

なお、会計書類(財務諸表類)については2~3期分が必要となる場合がありますので、複数年分を手元に用意しておくようにしましょう。

さらに、通帳はコピーではなく原本提示を求められるケースがありますので、必ず原本をご用意くださいますようお願いします。

「その他必要になるもの」はあくまでも例であり、不要な場合もありますので、詳細は利用するファクタリング会社とすり合わせるようにしてください。

審査で重要視されるポイント

買い取った債権が入金されなかった場合、支払った代金全てを丸々損してしまうため、ファクタリング会社では「買い取った売掛金がきちんと履行されるのか」という点を重点的に審査します。

例えば、売掛金の発生した原因は「定期的なもの」「突発的なもの」の2つに分類できますが、ファクタリングで優遇されるのは圧倒的に前者です。

毎月安定的に入っている売上であれば、ファクタリング会社も低リスクで買い取ることが可能ですし、利用企業へのダメージも少なくて済みます。

また、利用企業又は取引先(もしくはその両方)の経営状況が悪い場合、ファクタリング会社は買取を断る可能性があります。

経営状況が芳しくないと「使い込み」「二重譲渡」「差し押さえ」といったリスクが大きくなってしまうためです。

特に税金滞納は差し押さえのリスクが非常に高いため、利用企業に売掛金が入金されたタイミングで差し押さえが実行されてしまうと、ファクタリング会社への引渡しができなくなってしまいます。

そのため、ファクタリング会社の中には「赤字はOKだが税金滞納はNG」としているケースもあります。

ファクタリング会社側のリスクを考えると、どのような点を嫌がるのか又はどのような項目が手数料に影響を与えるのかを知ることができます。

また、反社会的勢力であると判断された場合も取引を断られてしまう可能性があります。

どのように審査されるのか

ファクタリング審査では「売掛先企業の信頼性」がより重視されます。 ファクタリング会社の実務レベルにおける審査材料を紹介しますので、現在お持ちの売掛債権(取引先)と照らし合わせながら一読いただけたらと思います。

まずは「登記情報提供サービス」で、ファクタリング利用者・取引先の代表者名・所在地などが申込み内容と相違ないか、会社が間違いなく実在しているか等をチェックします。 さらに、売掛債権が既に他ファクタリング会社へ譲渡されていないか(債権譲渡登記がなされていないか)も併せて確認します。 もしも既に登記がなされている場合は二重譲渡の危険性が高まりますので、買取を中止せざるを得ません。

次に「帝国データバンク」を利用した調査が実施されます。

株式会社帝国データバンクは、全国80箇所以上の拠点を持ち、調査員1,700名を超える規模を誇る企業専門の信用調査会社です。

決算書や事業内容、銀行残高、借り入れ状況等の経営状況を主に調査を行い、それらをスコアリングし評価(100点満点)をつけています。

信用度評価の内訳は「業歴(1〜5点)」「資本構成(0〜12点)」「規模(2〜19点)」「損益(0〜10点)」「資本現況(0〜20点)」「経営者(1〜15点)」「企業活力(4〜19点)」です。

信用度は点数によってランク付けされ、86〜100点でAランク・66〜85点でBランク・51〜65点がCランク・36〜50点がDランク・35点以下だとEランクとなります。

実務では、細かい点数までは確認しないものの、ランクについては手数料の算定や買取可否の参考として大きな役割を果たします。

例えば、中小企業であればCランク以上(51点以上)、40点を下回った場合は売掛回収リスクが高くなるため、ファクタリング手数料も高くなる等です。

もちろん、そもそも帝国データバンクにデータが無い企業も存在しておりますので、あくまでも参考としてお考えください。

複数の債権をお持ちであれば「信用力が高い企業に対して有する債権」を活用した方が有利に取引を進めることが可能です。

人柄も重要な審査要素

ファクタリング審査では「経営者の人柄」も非常に重要です。

経営不足に陥った原因が一時的なものであればファクタリングで再建を果たせますので、経営者がしっかりしていると判断されれば多少のマイナス要素であれば目を瞑ってもらえる可能性があります。

また、前述した通りファクタリング会社側は「使い込み」という大きなリスクを抱えねばなりませんので、担当者が「この人ならきっと大丈夫だろう」と判断されることが重要です。

決して横柄にならず、対等なビジネスパートナーとして接することはもちろん、ヒアリングで嘘をつく・書類を偽造するなどは絶対にやめましょう。

信頼関係を築くためにも、素直かつ誠実に対応することをお勧めいたします。

審査NG理由は主に2つ

銀行融資に比べれば圧倒的に審査が柔軟なファクタリング。

ファクタリング会社側も、銀行融資やビジネスローンが使えればわざわざ調達コストの高いファクタリングは選ばないという点を理解しています。

そのため、最低限の審査こそあるものの、可能な限り買取を実行しようという姿勢が強く見られます。

しかしながら、いくら柔軟な対応が魅力とはいえ、あくまでもビジネスです。

書類が不十分または対応が不誠実、債権が存在しない若しくは債務不履行の可能性が高い等の場合、回収リスクを鑑み買取を断念するケースもあります。

では、ファクタリング会社は具体的に何を見て審査不可と判断するのでしょうか。

大きく分けて以下のケースが考えられます。

エビデンスが不十分

審査に落ちてしまう最も多い要因は、証拠書類(エビデンス)の欠損です。

エビデンス書類とは「売掛債権を証明するための資料」のことで、具体的には請求書・契約書関係・過去の入金履歴を証明するもの(通帳等)が該当します。

明確な基準はありませんが、ファクタリング審査における書類提出の良い例・不十分な例をあげて解説します。

| エビデンスが十分な例 | エビデンスが不十分な例 |

|---|---|

|

A社は請け負っていた工事の竣工が遅れたことで工事代金入金がズレ込み、資金繰りが悪化していました。 そこで、元請けと交わした工事契約書(工事代金について明記あり)と工事実態を裏付ける計画書・現場写真を提出し、ファクタリング審査を行うことに。 この取引先との契約は今回が初めてであったため、過去の入金履歴はありませんが、過去数年に渡る入出金履歴を提示し会社として実績があることをアピールしました。 |

B社は売掛金の根拠として請求書を提出しましたが、裏付けとして過去の取引(入金)履歴の提示を求められました。 この会社は過去の通帳を紛失してしまったという理由で開示を拒み、代替資料の提出もしなかったため、買取不可との判断がなされました。 |

上記左の例では「請求書」「取引先からの入金」に関する書類がありませんでしたが、工事に関する具体的な書類は信憑性が高く、これまでの入出金履歴から堅実な経営を確認できたため、数時間の審査でGOを出せました。

請求書は重要なエビデンスであるものの、架空の書類を作ることもできるため何らかの裏付けを行う必要があります。

過去の入金履歴や両社押印済の契約書等があれば問題ないのですが、それらの提出を拒まれると断らざるを得ないのがファクタリング審査の実情です。

上記右はまさにその代表的な例であり、取引を中止しました。

個人相手の債権

フリーランス・個人事業主に対する債権は原則として買い取ることができません。

例えば、アパート経営等の家賃収入・個人相手の不動産売買(土地売買・建物売買など)・個人相手の商品販売(通販・中古車・貴金属など)などで発生した売掛金はNGです。

理由として、個人相手の売掛債権は信頼性判断をし難いことと、焦げ付きの際に深追いできないこと、債権譲渡登記ができないため客観的な調査ができないこと等があげられます。

また、ファクタリング会社によっては個人事業主相手の債権についても買取を拒否していることもあるので、申込時に必ず確認するようにしてください。

偽装工作が蔓延る現状

基本的には顧客の提出した書類や言い分が真実だという前提で取引を進めますが、書類を偽装する・嘘を付くという利用者が多いのも事実です。

中でも架空の請求書は非常に多く、取引の実態を証明できない場合はファクタリング側も買取を断らざるを得ません。

もちろん本当に受注している場合もあるとは思いますが、取引先への事実確認も拒まれると為す術がないのです。

さらに悪質な例では、入金履歴偽装をするケースもあります。

通帳の写しを画像加工し、あたかも過去に取引が行われたかのように見せる手口です。

資金繰りの厳しさから「つい魔が差した」という気持ちはわからなくはありませんが、悪質な場合は詐欺罪で告訴される恐れもありますので、絶対にやめましょう。

ファクタリングの限度額

ファクタリング会社の公式ホームページなどで「最大1億円までの売掛金を買取可能」といった記載を目にしたことがある方も多いのではないでしょうか。

仮に1億円の債権があった場合、1億円から諸費用を引いて9,500万円くらいにはなるのかな?と考える方が多いと思います。

しかしながら、ファクタリングには「限度額」「掛け目」といったシステムがあり、債権全てを売却・現金化できない可能性があります。

齟齬を防ぐためにも、まずはどの程度の金額が利用できるのかを知っておきましょう。

ファクタリング買取額割合

ファクタリングを利用する際、売掛債権の存在や金額、利用の可否等が審査されます。

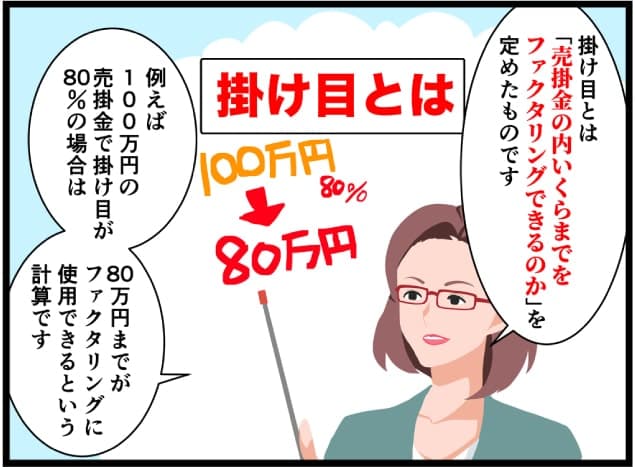

加えて、ファクタリング会社の一部では当該債権の買取限度額である「掛け目」が設定されるケースがあります。

簡単に言うと「100万円の売掛金のうち80万円(80%)までが買取可能」といったように、全売掛債権のうち何割までを買い取れるかを予め定めておくのです。

状況次第ではファクタリング会社選びの重要項目となる可能性も考えられますので、どのようにして算定されるのかを確認しておきましょう。

掛け目は売掛債権の内容や顧客の信用度などで変動(50~80%)するため、債権額が必要金額ギリギリの場合は注意せねばなりません。

掛け目・限度額の決定基準

ざっくりとではありますが、信頼性の高い債権で8割程度、信用に不安が残る又は初めての取引の場合は5割程度とお考えください。

さらに、次の3点を用いた上で最終的な掛け目が設定されます。

ファクタリング会社側のチェックポイントと思惑を理解しておくことで、交渉を有利に進められたり、会社選びに役立ったりするかもしれません。

一つ目は「債権の信頼性」です。

会社規模が大きい・長年の取引履歴があるなど、安定した入金が期待できると判断されれば、掛け目はその分大きくなります。

一方で、入金が不安定・新規設立の会社のため客観的資料が少ないなど、信頼性に難ありと判断された場合は、掛け目が大きく減らされてしまいます。

取引先の財務状況が芳しくない場合は注意する必要がありそうです。

次に「取引先企業の数」も掛け目が大きくなる要因と言えます。

なぜならば、ファクタリング会社は「1社に対して300万円の売掛金を有している」よりも「100万円の売掛金を3社に対して有している」方を好むためです。

複数社に分散された債権の方がリスクヘッジに繋がりますので、ファクタリング会社は1社あたりの掛け目を高くすることができるのです。

「○万円まで買取可能」の記載は売掛金の合計額であるケースが多いため、事前に必ず確認を取るようにしてください。

三つ目は「利用回数(実績)」です。

信頼関係の構築や実績によっても掛け目・利用可能額は変動します。

過去の取引でトラブルが無かった場合に限られますが、初回利用時よりも2回目、2回目よりも3回目といったように、利用回数が増える毎に掛け目も高くなるのが一般的です。

特に2社間ファクタリングは信用取引の側面が強いため、利用企業の信用状況・信頼関係は非常に重要と言えます。

掛け目を重視するのであれば、できるだけ同じファクタリング会社を繰り返し利用するようにしましょう。

同じ債権であっても、掛け目によって買取金額は大きく異なります。

例えば300万円の売掛金であれば、80%と50%では90万円もの差が生まれる計算です。

ファクタリング会社を選ぶ際は手数料や振込スピードだけではなく、掛け目もしっかりと確認するようにしてください。

また、見積りを取る際は必ず「最終的な手取り金額はいくらなのか」をチェックし、希望額に届くかどうかを確認するようにしましょう。

信用情報とは

現在の借入状況・返済状況・返済履歴を総称し「信用情報」、信用情報を記録・管理する機関のことを文字通り「信用情報機関」といいます。

国内には3つの大きな信用情報機関が存在しており、銀行借入・ローン・キャッシングなどの融資取引からクレジットカード作成や携帯電話の機種代金といった日常の契約行為に至るまで、幅広く記録されています。

本題に入る前に、まずは国内三大信用情報機関の紹介をしていきましょう。

| 申込照会 | 利用記録 | 契約情報 | 延滞情報 | 債務整理 | 不渡り情報 | 破産情報 | |

|---|---|---|---|---|---|---|---|

| 日本信用情報機構 (JICC) |

6ヵ月 | - | 5年 (完済後) |

1年 (延滞解消後) |

5年 (完済後) |

- | - |

| シーアイシー (CIC) |

6ヵ月 | 6ヵ月 | 5年 (完済後) |

5年 (延滞解消後) |

- | - | - |

| 全国銀行協会 (JBA) |

- | 1年 | 5年 (完済後) |

5年 (完済後) |

- | 5年 (1回目は6ヶ月) |

10年 |

1986年設立のJICCは、主に信販会社と消費者金融が会員となる信用機関です。

2006年の貸金業法改正では指定信用機関として設定され、金融審査の要となっています。

商工ローン等もこのJICCを使用しており、ノンバンクで融資を受けている方なら基本的に登録されている機関と考えてよいでしょう。

金融取引だけでなく、自己破産や債務整理履歴も登録されています。

株式会社シー・アイ・シーとして1984年に設立された機関です。

主にクレジットカード・信販会社が加盟するCICですが、2008年から銀行系の登録も相次いでいます。

現在7億件を超える信用情報を保有しており、会員各社には月1回以上の更新が義務付けられているため、信用情報精度が高いと言われています。

なお、CICでは債務整理等に関する情報は保有していません。

JBAは通称「全銀協」と呼ばれる一般社団法人で、国内銀行を主な会員とする信用情報機関です。

取引に関する詳細な情報(借入金額・借入日・返済状況・完済状況など)が記録され、銀行間で共有されています。

さらに破産に関する官報情報/不渡り情報も10年間にわたり保有されるため、一度傷がつくと厄介なのも特徴です。

3機関は情報共有している

紹介した3つの情報機関は、CRIN(クリン)と呼ばれる「信用情報交流ネットワーク」を運用しており、どこかの機関で遅延情報が登録されると全機関に事故情報が共有されてしまいます。

そのため、万が一信用情報にキズが付くと、銀行・消費者金融・カードローン・キャッシング枠など全ての借入に影響が出ます。

CRINは「過剰貸付防止・多重債務者発生防止」という大義名分のもと運用されていますが、個人的には金融機関の貸し倒れ防止が主目的と考えています。

経営をする上では避けて通れない資金調達。

さらに最もメジャーな資金調達手段と言っても過言ではない「融資」ですが、銀行や消費者金融は回収見込みが薄い利用者にお金を貸すことはまずありません。

審査基準は多岐にわたり、銀行毎で多少の違いはあるものの、いずれもクレジット事故歴に関してはご法度です。

リスケジュールを含め、延滞歴は5年後・破産歴は10年後まで履歴が残るため、その後の借入は絶望的になります。

ファクタリングは信用情報面でも有利

ファクタリングは「信用情報を守る」という観点でも高いパフォーマンスを発揮します。

一時的な資金ショートを免れ、長期的に影響を及ぼす信用情報を守り、将来的な銀行融資の足枷となる金融事故を回避するのです。

具体的に、ファクタリングの特長や利用方法として「返済遅延回避に使える」「借入履歴が残らない」等が挙げられます。

銀行や消費者金融に対する返済が滞ると、信用情報機関にその旨の記録がなされてしまい、次回からお金を借りることが出来なくなってしまいます。

そのため、応急処置ではありますが、銀行への返済を第一とし、ファクタリングで返済資金を用立てる利用方法が考えられます。

ファクタリングにはコストが掛かりますので、反復継続した利用はオススメできませんが、将来的に銀行からの増資を考えている(もしくはその可能性がある)のであれば事故歴は避けた方が賢明です。

一時的な資金ショートであり、経営改善の見込みがあるのであれば、多少の手数料を払ってでも銀行との不調は回避した方が良いでしょう。

繰り返しお伝えしてきた通り、信用機関には「取引履歴」が記録されており、当該記録は全ての金融機関で閲覧することが可能です。

そのため、例えば消費者金融から少額の借入をしていた場合、問題無く返済していたとしても「ギリギリの経営状態」との烙印を押されるリスクがあります。(中小企業の場合、代表者個人名での借入も同様に審査対象となる)

遅延事故に比べるとマイナスは希薄ですが、それでも審査に悪影響を及ぼす可能性は否定できません。

一方で、そもそもファクタリングは融資ではなく債権の売買であるため、信用情報機関に記載がなされず、当該記録に残らないというメリットがあります。

「売掛金はあるのに、直近のキャッシュが回らない」といったように、つなぎ資金としての利用であれば、信用情報に影響を与えないファクタリングは一考の余地があるのではないでしょうか。

申込履歴にも要注意

なお、信用情報機関への「開示請求」も記録に残り、インターネットでは当該履歴もネガティブな印象を与える可能性があるとの声が多く見られます。

結論から申し上げますと、開示請求に関しては銀行審査に悪影響をもたらす恐れは低いとみる専門家が多いようです。

また、金融機関の仮審査を受けただけでも信用情報機関に取引履歴として残るのですが、当該履歴に関しては注意を払う必要があります。

なぜならば、一度に複数の金融機関に申し込むと、銀行側は「取り込み詐欺」「計画倒産」を疑うためです。

申込みや仮審査をした時点でその履歴が6か月間残ってしまいますので、「仮審査だけ受けておく」といったような軽い気持ちでの借入申込はおすすめできません。

資金調達後の返済計画はもちろん、資金調達前もしっかりと計画を立てておく必要があるでしょう。