ファクタリング手数料の相場や算定基準

当然ですが、ファクタリングをご利用の際はファクタリング会社に対して「手数料」を支払わねばなりません。

当ページでは、ファクタリング手数料の相場や目安をはじめ、どのように算定されるのか・相場は何%なのか・手数料ダウンの交渉は可能か等、手数料に関する事柄を総合的に解説してまいります。

目次

- 手数料の算定基準

- ファクタリング手数料の相場

- 手数料重視か柔軟性重視か

- - 手数料相場は下落傾向

- ファクタリング手数料交渉の可否

- - 押さえるべき3つのポイント

- - タイミングも重要

- - 相見積をする際のポイント

- - 高額債権は強気に交渉してOK

- 一括比較サイトの活用

- - 一括比較サイトの仕組み

- - 他人任せにしない業者選びを

- ファクタリングの平均利用額

- - ファクタリング買取額割合

- - 500万円以下が9割弱を占める

- - 平均利用額は200万円代

- ファクタリング会社の乗り換え

- - 乗り換えを歓迎する理由

- - 改善プランが見直せる可能性

- - 途中で乗り換えるのは可能か

- - 総合的に判断するべき

- 代表的な資金調達方法と金利

- - 事業用ローンは3~20%が一般的

- - ファクタリング手数料を金利換算

- - ファクタリングの金利換算まとめ

手数料の算定基準

相場の前に、まずはファクタリング手数料の算定基準を確認しておきましょう。

手数料が変動する大きな要因としては「ファクタリング方式」「支払期日」「売掛先の信用状況」などが挙げられます。

ファクタリング方式とは、いわゆる「2社間又は3社間ファクタリング」のことです。

2社間方式の場合、売掛金はファクタリング会社ではなく旧債権者であるファクタリング利用企業に対して支払われます。(3社間方式はファクタリング会社に直接支払われる。)

そのため、3社間方式よりも2社間方式の方がファクタリング会社にとってリスクが高い取引となり、手数料も高くなります。

売掛金がいつ支払われるか(支払期日)も手数料が変動する要因です。

近ければ近いほど債務不履行のリスクが下がりますので、例えば2か月後に支払われる売掛金よりも1か月後に支払われる売掛金の方が手数料は低くなります。

信頼性の高い債権とは、簡単に言うと債務不履行の恐れが低い売掛金のことです。

例えば、大企業や国・地方公共団体若しくはそれに類する公益団体に対する売掛金(診療又は介護報酬・インフラ工事の請負代金等)といった債権は財政破綻が起きない限りは期日通りに決済されるため、非常に信頼性が高い債権と言えます。

このように「倒産寸前で債務不履行リスクの高い債権」と「支払われる蓋然性がある債権」があった場合、後者の方がファクタリング手数料は低くなります。

ファクタリング手数料の相場

結論から申し上げますと、2社間ファクタリングで「債権額の5~15%」・3社間ファクタリングで「債権額の1~10%」が手数料の相場です。

さらに、前述した通りファクタリングの方式や債権の内容・金額によっても変動します。

| 手数料が低くなる取引 | 手数料が高くなる取引 |

|---|---|

|

3社間ファクタリング 売掛先の信頼性が高い 支払期日が近い(1か月以内) 債権金額が大きい |

債権金額が大きい 売掛先の信頼性が低い 支払期日が遠い(2か月以上) 債権金額が小さい |

手数料だけを見ると3社間ファクタリングの方がお得ですが、同方式の場合は売掛先に債権譲渡の通知をしなければならないため、関係悪化を招く危険性があります。

一方で、国や地方公共団体に対する債権の場合はこのような心配が無いため、3社間によって取引を進めるのが一般的です。

そのため「診療報酬」「介護報酬」を利用したファクタリング(所謂医療ファクタリング)の場合、手数料が1%を切ることも珍しくありません。

なお、ファクタリング会社には「得手不得手」があり、同じ債権であっても状況や金額で手数料が大きく異なります。

例えば、医療ファクタリングを専門に扱う業者に対し、建設業で得た売掛金の買取を依頼したらどうなるでしょうか。

もちろん対応はしてくれるかもしれませんが、建設業債権に関する知識が乏しいため、正当な評価を得られない可能性は十分に考えられます。

なお、手数料だけではなく、スピードや登記の要否も重要なポイントです。

そのため、ファクタリングをご利用の際は必ず3社以上から見積りを取り、条件を比較するようにしてください。

手数料重視か柔軟性重視か

許認可等が不要となっているため正式な業者数は不明ですが、2024年現在ファクタリングサービスを提供する民間企業は200社を超えていると言われています。

10年以上の歴史を持つ老舗会社、新規参入のベンチャー企業など大小様々なファクタリング会社が存在しますが、その数は「頭打ち」の様相を呈しています。

ファクタリング会社が増えればユーザー側の選択肢も広がり、より自社にマッチするサービスを選択できるようになるのは言うまでもないでしょう。

また、価格競争の原理で手数料が低下し、粗悪な会社が廃業するという良い流れも起こっている一方で、ファクタリング会社の増加によって運営方針が二極化している傾向にあります。

大きく分けて「手数料重視型」「柔軟性重視型」があり、サービスの選定で悩んだ経験がある方も多いのではないでしょうか。

手数料重視のファクタリング会社は、手数料が非常に低い(一桁台)という特徴がありますが、買取可能な債権を厳選している傾向にあります。

つまり、事前にある程度の基準・フィルターを設けることで優良な売掛金のみを買い取ることができ、延いては手数料のダウンに繋がるという仕組みです。

資本力のある大中規模の会社が参入しているケースが多く、利用者側から見ても信頼性の高いサービスと言えるでしょう。

しかし、前述した通り審査条件は厳しく、契約率(申込みに対する審査通過率)が30%程度と低くなっています。

国・地方公共団体又は大手企業に対して有する売掛金をファクタリングしたいという方におすすめのサービスです。

一方で、柔軟性重視型のファクタリング会社は税金滞納がある・銀行とのリスケジュール中・売掛先の与信が芳しくないなど、ネガティブポイントがあってもできる限り審査に通るよう尽力する運営方針です。

30万円規模の少額買取・個人事業主でも利用OKなど、柔軟性の高さが大きな魅力であり、中には契約率90%を超えるファクタリング会社も存在します。

しかしながら、審査ハードルを下げる=債務不履行リスクの高い債権を扱うということになりますので、必然的に手数料が高くなってしまいます。

手数料重視の会社とは真逆と言えますが、他に資金調達の選択肢がない経営者にとっては正に救世主と言える存在ではないでしょうか。

手数料相場は下落傾向

二極化とは別に、全体的な手数料相場も下落傾向です。

ファクタリング会社の増加は価格競争を生み出し、2022年現在においては2社間方式で15%前後、3社間方式で5~10%が手数料相場となっています。

以前は20~30%という数字も珍しくありませんでしたので、1/2~1/3にまで下落したということになります。

さらに手数料を下げたいのであれば、3~5社に見積もりを依頼し、サービスの比較・交渉を行うと良いでしょう。

債権の金額によっては数十万円乃至は数百万の節約に繋がるかもしれません。

なお、手数料だけでなく振込スピードについても年々上がっています。

いくら手数料が低くとも、肝心の支払いに間に合わせることができなければ意味がないため、入金スピードも欠かせない選定ポイントです。

審査回答はもちろん、提出書類に問題がなければ即日中の振込も可能となっていますので、「手数料」「審査」「スピード」の3点から検討し、状況に合わせて使い分ける方法がベターでしょう。

ファクタリング毎にアイデンティティがあり、上手に使い分けること・しっかりと選ぶことが資金調達を成功させるカギとなります。

ファクタリング手数料交渉の可否

数ある資金調達の中で「コストが高い」と言われているファクタリングですが、交渉することで手数料を下げられる可能性があります。

もちろんファクタリング会社側の方針にもよりますが、上がる要素を下がる要素を押さえておけば交渉に応じてもらえる可能性をより高めることができますので、手数料交渉に使える材料やダウンの目安については知っておいても損はありません。

ここからは手数料交渉の可否やポイントを詳しく解説してまいります。

押さえるべき3つのポイント

手形とは異なり、ファクタリングには譲渡人の担保責任がありません。

そのため売り手側よりも買い手側の方が不利な立場に置かれやすく、ファクタリング会社はリスクヘッジのために手数料を高く設定せざるを得ないのです。

逆に言えば、より信頼性が高く、債務不履行リスクが低い優良顧客であることを証明できれば、手数料を下げてくれる可能性が高まります。

では具体的にどのようなアピールをして交渉を進めたら良いのでしょうか。

ファクタリングを初めて利用する場合は、実績・信用といったバックボーンが一切無い状態で交渉を進めなければなりません。

そのため、売掛先や債権の信用力で勝負する必要があり、例えば「売掛先の事業規模が大きいこと」「過去の支払いが遅延していないこと」などが重要です。

また、初歩的ではありますが「余裕を見せること」も大切です。

他社とも交渉していること・手数料重視で選ぶ予定だということをはっきりと伝えておけば、ファクタリング会社は最大限の努力をしてくれるでしょう。

加えて、反復継続して売上が得られる状況であれば、交渉次第では手数料を下げてくれる可能性が高まります。

例えば、建設業の長期的な工事・ホームページの継続した管理を委託されている等が挙げられ、「過去の入金履歴」「期間が明記された契約書」「工事計画」など、長期的な契約であることが証明できればベストです。

また、銀行融資や消費者金融などでの返済実績を示すというのも有効な手段です。

仮に返済リスケ中だったとしても、長期に渡る返済実績があれば「借りたものはしっかりと返してくれる人」と印象付けることができます。

軽視されがちではありますが、信用ありきのファクタリング契約では「誠実さ」は非常に大切な判断ポイントです。

そのため、企業規模・運営実績・大手取引先・自社のホームページなど、アピールできるものは補足資料としてどんどん提出しましょう。

財務書類と登記情報だけでは、どのようなビジネスを営んでいるのか、どのような商品を販売しているのかまでが分からない可能性があるためです。

これら資料があった方が、より企業の優良性・信頼性を客観的に評価でき、正当な判断へと繋がります。

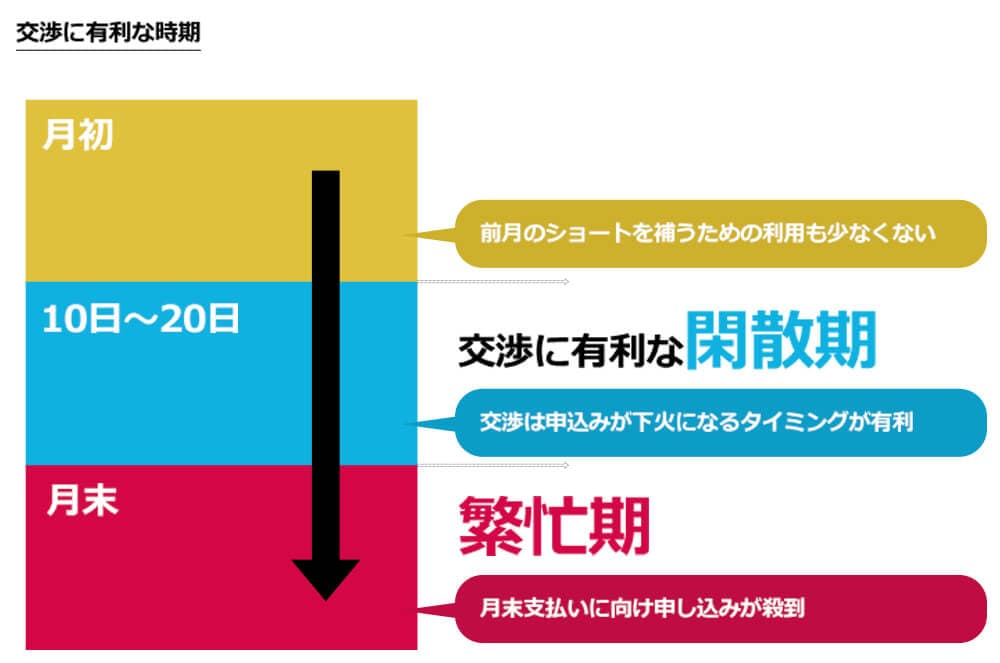

タイミングも重要

交渉の際は「タイミング」にも気を付けるようにしましょう。

自己の都合しか考えない一方的な要求やファクタリング会社側の懐事情を無視した過剰なディスカウントは要求が通らないばかりか、面倒な顧客と烙印を押され交渉を拒絶されてしまうこともあります。

ファクタリング会社の立場・状況をしっかりと理解できれば、想像以上の手数料ダウンを勝ち取ることができるかもしれません。

ここでオススメの方法が「閑散期を狙う」という手です。

具体的に、ファクタリング会社は「毎月10日〜20日」の間が閑散期にあたり、延いてはファクタリング交渉を有利に進めやすいと言えます。

一方、多くの企業は月末(25日〜31日)に支払いが集中しますので、それに比例しファクタリングの需要も高まりますので、この間は交渉に適していません。(月末の支払いに間に合わず翌月初にファクタリングを検討するケースも多く見られ、月末ほどではありませんが毎月1〜10日頃も申し込みが多い時期です。)

ファクタリング会社は、手数料から「広告宣伝費」「人件費」「事務所費用」「光熱費」などを支払わなければなりませんので、これらの事情を踏まえると2〜5%ダウンが現実的な交渉ラインと言えます。

さらに、ボーナス時期や年度末は企業にとっては何かと出費がかさむ時期です。

ファクタリングの需要も上がるため、業界の繁忙期と言える時期でしょう。

ファクタリング会社側は「他の申込みに力を入れる」という選択肢があるため、同時期の手数料交渉はオススメできません。

可能であれば、繁忙期に入る前又は終わったタイミングを狙うのが得策です。

しかしながら、いくら優良顧客だとしても赤字を被ってまで買取を実施するファクタリング会社は存在しません。

まずはファクタリング会社側の懐事情を把握して交渉に望むことが重要です。

相見積をする際のポイント

「相見積」は、サービスを検討する上では欠かせないテクニックです。

ファクタリング契約においても例外ではなく、3社以上(できれば5社)から見積りを取ることをオススメいたします。

手順としては、

- (1)3~5社に買取額を提示してもらう

- (2)条件が2番目に良い会社に1番良い条件を見せる

- (3)1番の会社を上回る買取額なら決定

- (4)2番目の会社の条件が変わらなければ1番目の会社に依頼

という形が最もスマートでしょう。

なお、キャッシュが不足してしまうと冷静な判断能力を失ってしまい「今決めてくれるなら手数料○%にしますよ」といった提案についつい乗ってしまいがちです。

もちろん時間的な制約もありますが、提出書類は各社ほとんど同じであり、申込みや見積もり依頼の手間はさほど変わりません。

100万円の買取でも、5%変われば5万円のコスト削減に繋がりますので、いかなる状況であっても相見積は必ず実施するようにしてください。

また、原点に立ち返り「3社間ファクタリング」を再検討してみるというのも一つの手です。

2社間ファクタリングに比べて手数料が大きく下がるため、相手方への通知や承諾が可能なのであれば利用しない手はありません。

見積りの際に3社間方式の場合の手数料を併せて記載してもらうなど、検討の余地を残しておいても損はないでしょう。

高額債権は強気に交渉してOK

ファクタリング実務では300万円を超える案件は「高額案件」として扱っています。

各ファクタリング会社で基準は異なりますが、前述した利用額割合を考えても300万円を一つの基準と見ていただいて差し支えありません。

もしも300万円を超える債権の売却・早期現金化をお考えであれば、ぜひ手数料を強気に交渉してみてください。

2社間ファクタリングであれば10%以下、3社間ファクタリングであれば5%以下にまで下げられる可能性が高いです。

また、多少の手間はかかりますが相見積もりも必ず実施するようにしましょう。(A社は◯%だったのでもっと安くできないか等)

ファクタリング会社としても高額案件は喉から手が出るほど欲しい案件です。

仮に300万円の債権だった場合、手数料が1%変われば3万円ものコストダウンに繋がりますので、是非積極的かつ強気に交渉しましょう。

一括比較サイトの活用

ファクタリング業界は新規参入業者が相次ぎ、ファクタリングを扱う会社はここ5年で3~5倍以上にまで増加しています。

ファクタリング会社の増加は、選択肢が増える・競争原理によって手数料相場が下がるなどの多くのメリットへと繋がりましたが、その反面で「どのファクタリング会社を選べばいいのか?」という新しい悩みを生むこととなります。

そんな背景からか、近年では「希望条件をヒアリングし最適なファクタリング会社を紹介する」という紹介若しくは一括比較を行えるサービス(サイト)が多く登場しています。

一括比較サイトの仕組み

まずは一括比較サイトがどのような仕組みなのかについて確認してまいりましょう。

ファクタリング会社紹介サイトでは、無料診断や問い合わせフォームから「会社情報」「売上規模」「売掛金額」「希望買取額」などの情報をユーザーから提供してもらいます。

提供された情報を基に、会社が実在するかどうかのチェック並びに希望額規模に応じて提携ファクタリング会社の紹介を実施するというシンプルな流れです。

50万円なら小規模買取に強い会社を、5,000万円なら高額買取に対応できる大手ファクタリング会社を紹介するといったイメージで、ファクタリング会社から紹介料として定額もしくは買取金額に応じた一定割合を報酬として受け取っています。

一括比較サイトも同様のイメージです。

紹介サービスは顧客の要望に対して担当者がマッチするファクタリング会社を紹介するというものでしたが、一括比較サイトでは提携する複数のファクタリング会社に診断情報を一括送信し、自動で見積りまでを依頼してくれます。

一括比較サービスですと、車買取の「ナビくる」「ズバット」などや、引っ越し業者探しの「引っ越し侍」などが有名ですね。

紹介サービスや一括比較サイトのメリットは、なんといっても「自分で業者を探さなくても良い」という点ではないでしょうか。

また、後者の場合は複数社から見積りを取れるため、比較・検討をしたり、手数料を交渉したりと、より良い条件を勝ち取ることも可能です。

一方で、一括で見積りを出すとファクタリング会社からの連絡が殺到するため、業務に支障を及ぼす恐れがあります。

さらに、これらのサイトを経由したからと言って、極端に手数料が下がる・審査や条件が優遇される可能性は低いと考えます。

なぜならば、ファクタリング会社側はサービス提供者に紹介料や報酬を支払わなければならず、下げられる手数料の幅が低いためです。

他人任せにしない業者選びを

そもそも、紹介されたファクタリング会社が利用企業にとって本当にマッチしているサービスなのかどうかさえも分かりません。

ファクタリング会社側が支払う報酬は一律ではなく、ファクタリング会社毎に設定されているのが一般的です。

例えば、ファクタリング会社Aの報酬が2万円、ファクタリング会社Bの報酬が1万円の場合、ファクタリング会社Bの方がマッチしているにも関わらず、報酬の高いファクタリング会社Aが紹介される可能性があります。

また、当然ですが相見積は必ずしも一括比較サイトを通す必要はありません。

自社に合いそうなサービスをピックアップし、ご自身でお見積りを取ってから比較検討を行うことも可能です。

はじめてのファクタリングであったとしても3~4社から見積りを取ればおおよその手数料や相場を知ることができます。

今後の経営を左右する重要な選択ですので、決して他人任せにせず、ご自身の目で確かめた上で信頼のおける会社へ託すことが重要ではないでしょうか。

なお、当サイトでは、ファクタリング各社をご自身で比較し、最良の選択ができるよう各社の特徴を第三者目線で紹介すると共に、利用者アンケートによる「会社評価」と口コミ投稿機能を備えています。

しかしながら、全てが100点の会社は存在しません。

「信頼性の高い大手は手数料が安いけれど、審査が厳しくスピード感もいまいち」

「手数料は多少高いが、当日中に現金を用意してくれる」

など、ファクタリングごとに強み・弱みは異なります。

良い面・悪い面をしっかりとご確認のうえで、自社にマッチするファクタリング会社を選んでいただければ幸いです。

ファクタリングの平均利用額

「少額債権だからまともに取り合ってもらえないのでは」と不安に思う方も多いのではないでしょうか。

他の企業を気にする必要はありませんが、おおよその利用金額帯を知っておけば活用できるシーンをより具体的にイメージできますし、ファクタリング会社との交渉に役立ちます。

当方が実際に扱ってきた案件に加え、現役のファクタリング会社に取材を敢行し、最も利用されている金額を割り出しました。

ファクタリング買取額割合

以下はファクタリング会社5社に取材した直近20件の買取金額の割合です。

| A社 | B社 | C社 | D社 | E社 | |

|---|---|---|---|---|---|

| ~100万円 | 7 | 3 | 4 | 5 | 4 |

| 100~200万円 | 10 | 8 | 5 | 7 | 3 |

| 200~300万円 | 1 | 5 | 6 | 2 | 5 |

| 300~500万円 | 2 | 2 | 2 | 4 | 0 |

| 500~1,000万円 | 0 | 0 | 0 | 2 | 5 |

| 1,000万円~ | 0 | 2 | 1 | 0 | 1 |

(単位:件)

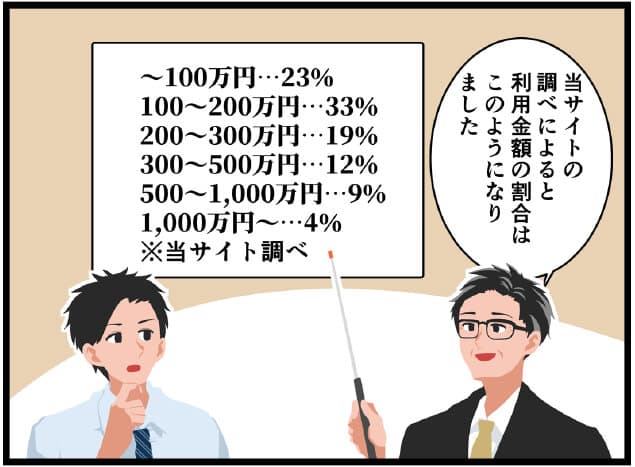

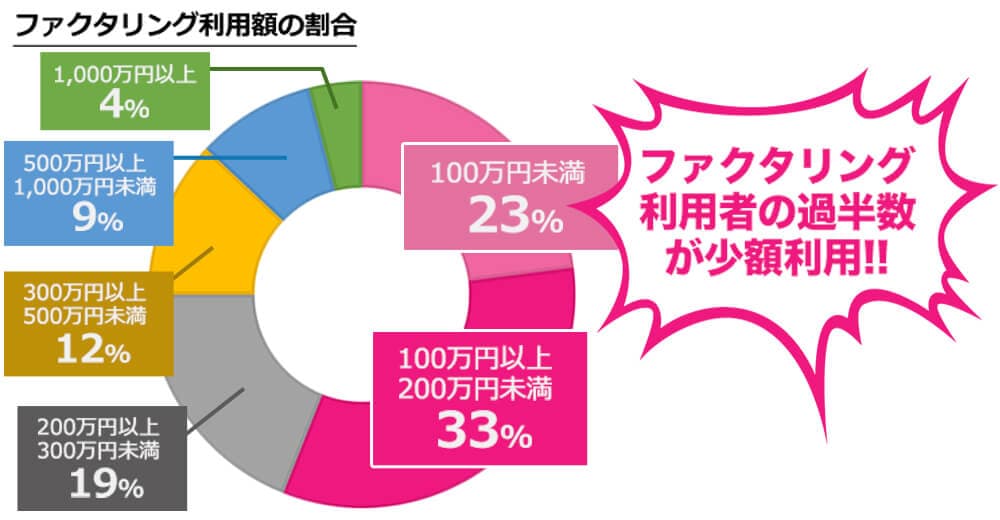

合計100件の買取金額は、このような結果になりました。

- 100万円未満…23%

- 100万円以上200万円未満…33%

- 200万円以上300万円未満…19%

- 300万円以上500万円未満…12%

- 500万円以上1,000万円未満…9%

- 1,000万円以上 …4%

もちろん、ファクタリング会社が得意とするサービス(個人事業主を専門にしている又は医療ファクタリングが専門など)によっても大きく異なりますので、あくまでも参考としてお考えください。

500万円以下が9割弱を占める

今回の調査では、87%の利用者は500万円未満の利用であることが分かりました。

また、最も多い金額帯は100~200万円、次いで多かったのが100万円以下であったため、銀行融資ほどのまとまった金額ではなく、ちょっとした資金調達で活用されていることが分かります。

公式のホームページでは「最大1億円まで買取可能」「100~5,000万円に対応」といった表現を多く見かけますが、利用者の9割以上は1,000万円にも満たないのです。

したがって、少額利用だからといって敬遠する必要は全くありません。

中には最低買取金額を高めに設定している(または年商○千万以上など)ファクタリング会社も存在します。

その分手数料を低く設定していたり専門性を高めていたりするのですが、このようなファクタリング会社の場合、少額債権だと利用を断られてしまう若しくは審査段階で弾かれてしまう可能性があります。

300万円以下の債権を利用する場合は「少額債権に特化」「個人事業主専門」等のサービスを選ぶと良いでしょう。

平均利用額は200万円代

ファクタリングの平均利用額は「247.5万円」という結果になりました。(※稀に1,000万円以上の超高額案件がありますが、平均値を押し上げてしまうため算出条件から除外しています。)

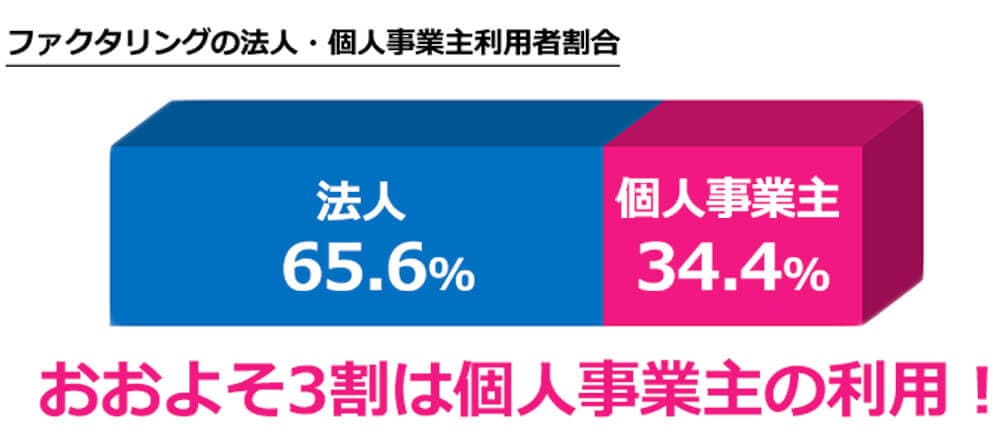

また、法人と個人事業主の利用割合ですが、法人が65.6・個人が34.4%という結果となっています。

個人事業主だけを見ると利用金額は100万円以下が過半数を締めており、企業形態によっても大きく変わることが分かりました。

コロナ禍の影響もあり、自宅で仕事をする個人事業主が非常に多くなったため、ファクタリングでの資金調達は今後益々需要が高まると予想します。

ファクタリング会社の乗り換え

乗り換えとは、既存で利用しているファクタリング会社から他のファクタリング会社へ切り替えることを意味し、銀行融資における「借り換え」に当たる行為です。

ファクタリング会社を乗り換えた場合、ファクタリングを利用する企業には一体どのようなメリットが生まれるのでしょうか。

主なメリットとしては「ファクタリング手数料の低下」「サービスの向上」などが挙げられ、より良いサービスを受けるためのきっかけへと繋がります。

一方で、各種必要書類の再提出、今まで構築した信頼関係がゼロに戻ってしまう等のデメリットは避けられませんので、じっくりと検討する必要があるでしょう。

買取金額により前後しますが100〜300万円程度のファクタリングの場合、3%以上手数料を削減できるようなら積極的に乗り換えを実施することを推奨します。

乗り換えを歓迎する理由

利用者側には「手数料が下がる」というメリットがあることをお伝えしましたが、ファクタリング会社側にはどのようなメリットがあるのでしょうか。

ファクタリング会社が最も恐れているのは「売掛金入金後の債務不履行」です。

2社間ファクタリングでは債務者から入金された売掛金をファクタリング会社へと引き渡す義務が生じますが、利用者が契約を違反(または虚偽契約)し、売上を返済せずに着服するというケースが一定数存在します。

したがってファクタリング会社は信頼できる顧客かどうかをしっかりと見極めねばならないのですが、細心の注意を払っていても当該リスクをゼロにすることはできません。

そんな中、他社で複数か月に渡りファクタリング利用実績がある(=しっかり返済している)顧客がいたらどうでしょうか。

今後も安定して支払いを続ける可能性が極めて高く、ファクタリング会社側はより安心して取引を進めることが可能となるのです。

ファクタリング会社には、新規顧客を得ると同時に優良な顧客を囲い込む狙いがあります。

改善プランが見直せる可能性

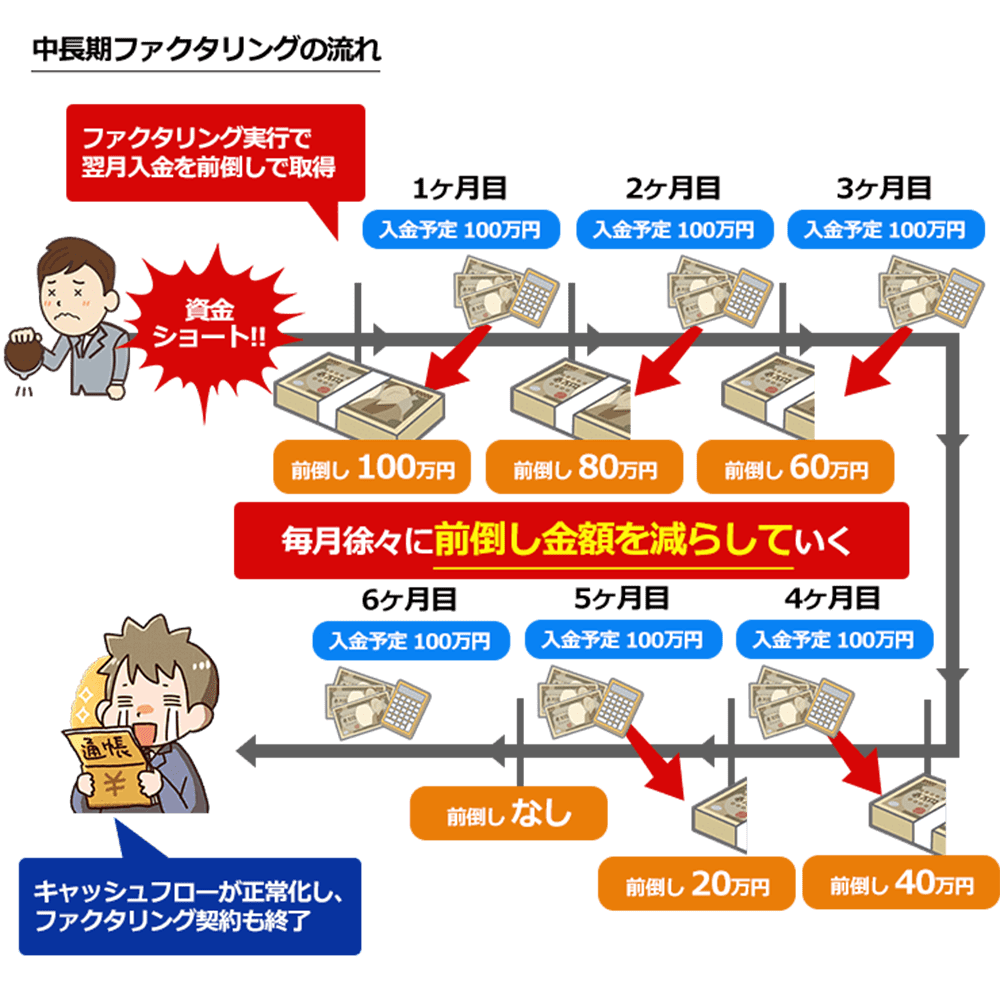

1回の利用だけでは経営の正常化やキャッシュフロー改善が難しく、複数か月に亘って実施されるというケースは決して珍しくはありません。

そこで、中には「中長期的なファクタリングプラン」を提案するファクタリング会社が存在しています。

上図のように、数か月〜1年程度の期間で将来的な売掛金を前倒ししつつ、徐々にキャッシュフローを正常化していくという改善方法です。

この例では100万円の資金ショートを補うためにファクタリングを実施しており、翌月以降も金額を減らしながら連続的にキャッシュフロー改善を図っています。

今回はわかりやすく1か月の前倒し例としましたが、支払いサイクルによっては2ヶ月後・3ヶ月後の入金を前倒すことも可能です。

途中で乗り換えるのは可能か

中長期ファクタリングは、事前に「◯か月でキャッシュフローを正常化させる」といった改善計画をプランニングし、計画に則って進めるケースが大半です。

契約内容にもよりますが、改善計画実施中での乗り換えは正直お勧めできません。

ファクタリング会社側は計画全体を通して手数料設定をしている可能性が高く、場合によっては損害賠償請求や違約金発生の恐れがあるためです。

一方で、毎月単発で契約を締結しているパターン(徐々に利用金額を減らす)であれば、途中での乗り換えは原則問題ありません。

手数料が低ければ低いほど再建の可能性は高まるのは言うまでもありません。

また、長期的な契約を結んでいないのは、当該ファクタリング会社が「少しでも手数料を高めに取ろうとしている」という恐れもあります。

是非、乗り換えでより良い条件を狙ってみましょう。

総合的に判断するべき

銀行融資においても借り換えで金利を下げる・月々の支払いを圧縮するのは当たり前であり、常により調達コストの安い業者を探すのは至極真っ当な経営判断です。

一方で、乗り換え先のファクタリング会社の優良性・信頼性の確認は改めて実施する必要があり、場合によっては再度エビデンス資料を提出しなければなりません。

そのため頻繁な乗り換えはオススメできませんが、ファクタリングも融資や医療と同様に「セカンドオピニオン」「サードオピニオン」を常に模索すべきと考えます。

いざという時に困らないためにも、乗り換えの検討は時間的な余裕がある際に実施しておくことをお勧めいたします。

代表的な資金調達方法と金利

他資金調達に比べてファクタリング手数料が割高であることは言うまでもありませんが、具体的にどれだけの違いがあるのでしょうか。

仮にファクタリング以外の選択肢がない状況だとしても、どれだけ割高なコストを支払っているかを理解するのは経営者としての務めです。

ファクタリング手数料を金利に置き換え、代表的な調達方法である「銀行融資」「不動産担保ローン」「消費者金融」をどのくらいの差があるのかを比較しました。

事業用ローンは3~20%が一般的

会社の資金調達の王道とも言える銀行融資。

読んで字のごとく銀行からの借入れのことを指しますが、同じ銀行系サービスでも住宅ローンやカードローンとは審査がやや異なります。

専門の担当者により会社の格付けが行われ、融資の可否・融資金額・金利・返済期間等が企業ごとに決定される形が一般的です。

健全な経営体制か・資金の使用用途は・税金や社会保険料の滞納はないか等が厳しく審査され、結果を得られるまでに時間(2週間〜1ヶ月程度)を要しますが、金利は3%前後と非常に低くなっています。

企業に合わせたオーダーメイド型融資のことを一般的に「プロパーローン」と呼びます。

ハードルは高いですが、利用できれば大きなバックボーンとなることは間違いありません。

前述した銀行融資でも担保として不動産を提供する場合がありますが、ここで想定しているのは「不動産担保ローン」を主商品として提供する金融機関です。

不動産を担保として提供することが前提の金融サービスで、本人(会社)の信用が芳しくなくとも不動産の価値さえあれば審査に通る可能性が高いという特徴があります。

限度額はほぼ担保価値により決定されるため、1億円を超える大型資金調達も可能です。

金利は不動産価値・債務者属性・借入額等から総合的に判断されるため一概に言えませんが、概ね5%〜10%が相場です。(今回の試算では8%を想定しています。)

パッケージ化された不動産担保ローンの商品ですと、オリックス銀行・東京スター銀行・三井住友トラストL&Fが有名ですね。

消費者金融は、融資の中でもハイコスト(金利15~20%)な調達手段と言えます。

利息制限法及び出資法で定められた上限金利ギリギリのラインが適応されるのが一般的で、借入限度額は高くとも1,000万円程度です。

高い金利が設定される一方、担保不要であり審査も通過しやすいことから事業資金調達においては、駆け込み寺のような存在でしょう。

ファクタリング手数料を金利換算

ファクタリングの調達コストと他資金調達のコストを比較するために、ファクタリング手数料を金利に置き換えてみます。(※度々説明しているとおり、ファクタリングは売掛債権の売買取引であるため融資とは似て非なるものですが、ここではコスト比較のために便宜的に手数料を利息に置き換えて説明します。)

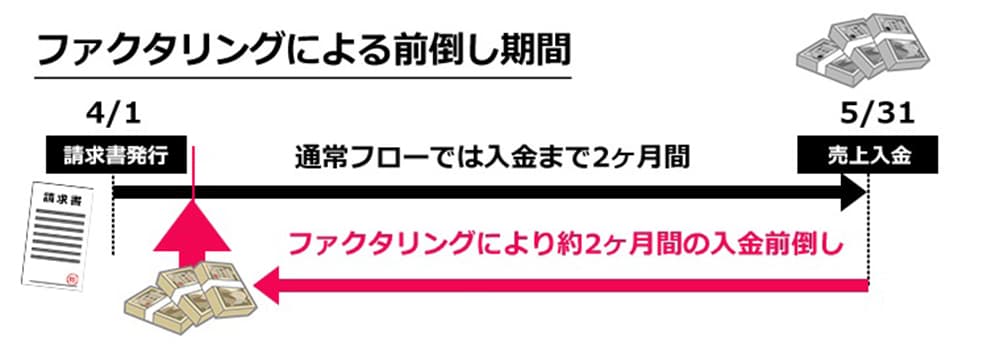

まず、金利換算するために借入期間に相当する「ファクタリング実行→売上入金(支払い)」までの期間を2か月間と想定します。

この場合、資金サイクル的には約2か月間のつなぎ融資を受けたのと同じ結果が得られると考えられます。

「調達〜支払いまでの期間2か月」さらに「ファクタリング手数料10%」と想定して金利に置き換えると、月利換算は10%÷2か月=5%/月・年利換算だと5%×12か月=60%となり、なんと年利60%相当となる計算です。

ファクタリングの金利換算まとめ

ファクタリングと他の資金調達の想定金利及びコスト比は以下の通りです。

| 想定金利 |

100万円を2か月間 借り入れた際の金利 |

銀行融資との コスト比 |

|

|---|---|---|---|

| 銀行融資 | 3% | 4,932円 | - |

| 不動産担保ローン | 8% | 13,151円 | 2.67倍 |

| 消費者金融 | 18% | 29,589円 | 6.0倍 |

| ファクタリング | 60% (手数料10%) |

100,000円 | 20.3倍 |

この表からもファクタリングがハイコストである点は一目瞭然です。

ファクタリングには即日振込可能、赤字でも利用できるといった利点があるものの、相応のコストを支払わなければならない点についてはしっかりと理解しておく必要があります。

このように、ファクタリングには「調達スピード」「柔軟な審査」「クレジットヒストリーに残らない」などメリットがある一方、「調達コストが高い」というデメリットがあります。

先般お伝えしてきた通り、確かにファクタリングは銀行融資に比べると圧倒的にハイコストです。

しかしながら、コストを重視するあまりに気を逃し、企業全体が傾いてしまっては本末転倒であり、スピードを重視しなければならないシーンも存在します。

「どうしても遅らせられない支払いがある」

「銀行の審査を待っている余裕はない」

「既に返済をリスケしており、追加融資は望めない」

といったように、ハイコストな手段を使ってでも現金を用意しなければならない場合は、ファクタリングによる資金調達を視野に入れてみてはいかがでしょうか。