ファクタリングで資金ショートを回避

財務改善には資金調達が必須、でも金融機関の融資は絶望的・これ以上借金を増やせない・審査を待っている時間がない…といった状況に立たされている経営者様も多いのではないでしょうか。

近年中小企業の間で広まっている『ファクタリング』であれば、これらの問題点をクリアできるかもしれません。

当サイトでは、資金調達がマッチするシーンや方法をはじめ、中小企業でファクタリングが人気の理由、各ファクタリングサービスの概要について漫画を用いて解説いたします。

目次

資金調達がマッチするシーンとその方法

売上が低迷しキャッシュが回らない・赤字のため従業員へ給与や固定費が払えないなど、資金調達の理由は企業によって異なります。

しかしながら、目先の運転資金を調達できたとしても、売上アップの計画や施策がなければその先に待つのは「倒産」の二文字です。

「新規の注文を受けているが業務を完遂するためにまとまった資金が必要」「仕入売上を立てるために」というシーンであれば資金調達は有効な経営判断と言えます。

なぜならば、資金調達によって得たお金が更なるお金を生み出してくれる可能性があるためです。

そのため、その場しのぎでの資金調達を避け「調達した金銭を何に使うのか」について、必ず計画を立てるようにしてください。

資金調達の方法としては銀行融資が最も身近かつメジャーと言えますが、冒頭でもお伝えした通り、近年中小企業の間では「ファクタリングによる資金繰り」が流行しています。

銀行融資の人気が下がり、ファクタリングの人気が上がっている理由として、以下が考えられます。

銀行融資が中小企業から不評な理由

低金利かつ長期間で利用できる、まとまった金額を得られる等、銀行融資は非常に優れた資金調達方法です。

一方で、銀行融資には「審査が厳しい」「決済までに時間が掛かる」という大きな弱点があります。

なぜ審査が厳しいのかと申しますと、銀行融資は長期に亘って高額なお金を貸す金融取引(10年以上・1,000万円以上など)であるためです。

銀行も営利目的でお金を貸す訳ですから、当然帰ってくる見込みが無い若しくはその可能性がある人に対して融資することはできません。

したがって、借入期間中に倒産や債務不履行が起こり得ないかがしっかりと精査され、少しでもその可能性がある(直近の決算が赤字・何らかの滞納がある等)場合は審査に通らない確率が高くなると言えます。

さらに、銀行融資では「貸したお金の返済を促す行為(所謂貸しはがし)」が実行されるケースがあり、同金融取引のリスクの一つとして挙げられます。

事実、バブル期と呼ばれた時代に一部の銀行では好景気時には湯水のように金銭を貸し付けておきながら、バブルがはじけた途端に一気に回収を図るという事案が相次いで起こりました。

もちろん貸したものを返すのは当たり前の話ですが、業績の良いときは「当行から是非借りてほしい」と打診しておきながら、本当にお金が必要なときは門前払い又は貸しはがし。

表向きは「地域に貢献」「二人三脚」と謳いながら、行員の頭の中では自行の保全しか考えていないのが現実なのです。

銀行融資を利用できているからといって必ずしも安心という訳では無く、利用には一定のリスクがある点や早急に資金調達を実施したいシーンではマッチしない点を知っておかねばなりません。

少額・スピード重視ならファクタリング

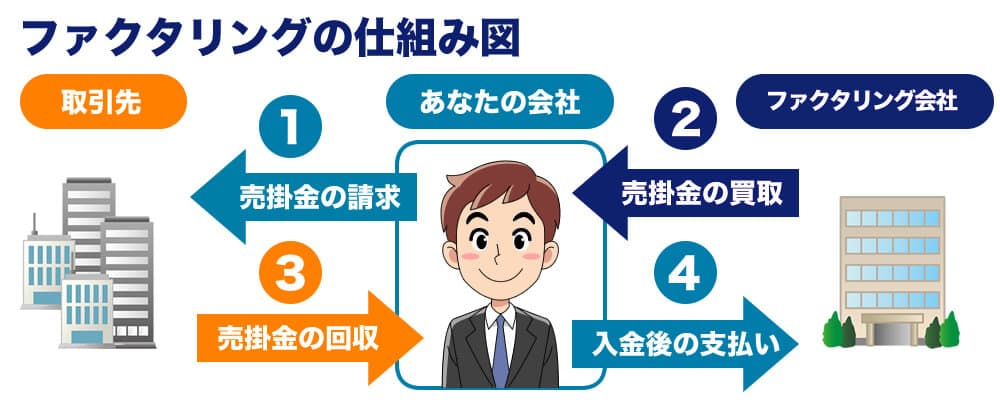

ファクタリングとは、簡単に言うと「入金予定の債権をファクタリング会社に譲り渡し、その対価として売買代金を受け取る」という金融取引です。

ファクタリング会社側は手数料が得られ、ファクタリング利用者側は早期現金化が図れるといったメリットがあります。

ファクタリングは別名「請求書買取」「売掛金買取」「債権譲渡」などとも呼ばれ、借り入れではなく資産(債権)の売却にあたります。

そのため、融資では企業の財務状況や経営状況を細かくチェックされるのに対し、ファクタリングでは「債権の価値」「実体調査」がメインとなるという違いがあります。

例えるならば車や不動産を売却する際の「査定」に近いイメージであり、銀行や消費者金融で融資を受けるのに比べて審査が比較的緩やかであり、時間も掛かりません。

したがって「入金がしばらく先のため、早く現金化したい(例:工事代金の一部を現金化したい)」「コスト調整のために利用する(例:燃料油脂費が変動したため現金が必要になった)」など、様々な業界・企業でファクタリングが活用されています。

ファクタリングサービスは貸金業に該当しないため、民間会社が多数参入しています。

「より早く」「より安く」の市場競争原理が働いているためか、手数料・スピードなど、サービスの質が年々向上している印象です。

また、最近ではオンラインファクタリングや少額債権専門など、新たなファクタリングサービスも誕生しています。

ファクタリングはノンリコースだから安心

ファクタリングに似た金融取引として「手形割引(手形の売買)」が挙げられます。

手形は簡単に言うと売掛金を証券化したものですので、手形割引はファクタリングとほぼ同じスキームです。

ただし、手形の取引は手形法にて厳しく規制されており、特に「裏書人に買戻義務がある」という点でファクタリングとは大きく異なります。(手形の裏書人とは手形を譲渡した人(旧債権者)のこと、買戻義務とは債務者に債務不履行があった場合に旧債権者が連帯して責任を負う義務のことです。)

つまり、手形が万が一不渡りになってしまった場合、売却した後であっても旧債権者は新債権者に対して責任を負わねばならないのです。

一方で、ファクタリングにはこのような義務がそもそも無く、取引後に仮に債務者(取引先)が倒産した又は債務不履行があったとしても責任を負う必要はありません。

なお、上記の他にも手形割引とファクタリングには以下のような違いがあります。

取引先に周知されない

手形割引の場合、裏に旧債権者の住所又は所在地・氏名等を記名した上で新債権者へと受け渡します(手形の裏書)ので、取引先には債権が譲渡されたことが必然的に周知されます。

また、一般的な債権譲渡の場合は譲渡したことを債務者に通知(又は承諾を得る)しなければなりませんので、こちらも事実上周知しまうことになります。

詳しくは後述いたしますが、ファクタリングは債務者に知られずに進められることができます(2社間方式の場合)ので、取引先に周知されずに進めたいシーンで特にマッチします。

手形割引には貸金業登録が必要

手形割引を業として行うには銀行法に基づく認可や貸金業登録が必要ですが、ファクタリングにはそもそも許認可制度そのものがありません。

つまり、悪い言い方をすると「誰でも簡単にファクタリング業をはじめられてしまう」ということになります。

ファクタリングをご利用の際はファクタリング会社の実績や運営歴もしっかりと確認するようにしてください。

主要な資金調達特徴まとめ

中小企業でよく使われている資金調達の特徴は以下の通りです。

ファクタリングは入金スピードや審査の面で非常に優れておりますが、コストが高いというデメリットがあり、状況に応じて使い分ける必要があります。

なお、個人事業主や小規模事業者でも利用可能という点もファクタリングの大きなメリットです。

大きな事業規模を持つ企業とは異なり、個人事業主や従業員が数人といった小規模事業者は、資金調達の選択肢が少ないと言わざるを得ません。

まずは銀行融資などのコストパフォーマンスに優れた手段を第一に考えつつ、いざというときにファクタリングを利用するという使い方がベターでしょう。

| ファクタリング | 銀行融資 | 手形割引 | |

|---|---|---|---|

| 契約内容 | 売買契約 | 金銭消費貸借 契約 |

金銭消費貸借 契約 |

| コスト | 債権額の 1~15% |

借入金の 年1~10% |

額面の 2.5~15% |

| 審査の 緩厳 |

比較的簡易な 審査 |

厳格な審査 | 厳格な審査 |

| 決済 スピード |

即日~1週間 | 1か月前後 | 即日~1週間 |

| 調達 可能額 |

~1,000万円(※) | ~1億円 | ~1,000万円(※) |

| 譲渡人の 責任 |

無し | - | 有り |

| 使途 | 限定されない | 限定される | 限定されない |

| 取引期間 | 契約時のみ | 1年~ | 2~4か月 |

※債権の金額によって変動

手形割引とファクタリングには大きな違いが見られますので、状況を考えて上手に使い分けましょう。

また、ファクタリングサービスは誰でも簡単に参入できる業界のため、利用するファクタリング会社はしっかりと比較・選定する必要があります。

当サイトによる独自にリサーチ・利用者から寄せられた評判・口コミ情報・取材の実施などの結果から、自信を持ってお奨めできる優良会社をピックアップしました。

初めてファクタリングを活用する方・複数回利用されたことがある方にもおすすめのラインナップですので、是非ご参考ください。

スピード

3営業日

最短即日の圧倒的スピード

9:30~19:00

翌営業日

2%~の良心手数料

仙台・名古屋営業所を開設

8:30~18:00

3社間:2~10%

3営業日

即日対応・簡単審査

10:00~19:00

3社間:5~10%

3営業日

面談後買取率90%超

9:30〜19:00

3営業日

実績多数の老舗会社

10:00~17:00

3社間:1~8%

最短30分での振込

翌営業日

乗り換えで手数料優遇

3営業日

24時間年中無休

9:00~19:00

3社間:3%~

翌営業日

最短4時間のスピード入金

10:00~19:00

翌営業日

最短翌日のスピード入金

スピード

翌営業日

乗り換えで手数料優遇

3営業日

24時間年中無休

3営業日

最短即日の圧倒的スピード

10:00~17:00

3社間:1~8%

最短30分での振込

8:30~18:00

3社間:2~10%

3営業日

即日対応・簡単審査

9:00~19:00

3社間:3%~

翌営業日

最短4時間のスピード入金

9:30〜19:00

3営業日

実績多数の老舗会社

9:30~19:00

翌営業日

2%~の良心手数料

仙台・名古屋営業所を開設

10:00~19:00

翌営業日

最短翌日のスピード入金

10:00~19:00

3社間:5~10%

3営業日

面談後買取率90%超

スピード

10:00~17:00

3社間:1~8%

最短30分での振込

翌営業日

乗り換えで手数料優遇

9:00~19:00

3社間:3%~

翌営業日

最短4時間のスピード入金

3営業日

最短即日の圧倒的スピード

10:00~19:00

3社間:5~10%

3営業日

面談後買取率90%超

9:30~19:00

翌営業日

2%~の良心手数料

仙台・名古屋営業所を開設

8:30~18:00

3社間:2~10%

3営業日

即日対応・簡単審査

9:30〜19:00

3営業日

実績多数の老舗会社

10:00~19:00

翌営業日

最短翌日のスピード入金

3営業日

24時間年中無休

手数料が安く、速くて実績豊富な会社が良い。

さらに、スタッフ対応も丁寧なら尚さら…

昨今ではファクタリング会社が急増しており、それぞれの業者で「特徴」「セールスポイント」が異なります。

したがって、とにかくスピード重視・個人事業主対応の業者・信頼性を重要視したいといったように“こだわりポイント”を予め決めておきましょう。

以下5つの項目別に目的に特化したファクタリング会社をピックアップしましたので、目的別で選びたい方はこちらをご参考ください。

ファクタリング会社の多くは東京23区に集中しており、他地域利用者との契約は電話やメール・郵送等での対応となります。

もちろん非対面であってもサービス内容は変わりませんが「はじめて利用するためしっかりと相談した上で決めたい」「末永く付き合えるファクタリング会社を探している」であればエリアで選ぶというのも一つの選択肢です。

事務所から近いファクタリング会社であれば、ちょっとした利用の際は直接足を運べますし、気軽に相談することもできます。

以下のページでは、全国のファクタリング会社の所在地・支店を調査しエリア別にまとめていますので、是非ともご参考ください。

方式の違いと流れについて

ファクタリングには大きく分けて「2社間方式」と「3社間方式」があります。

両者にはどのような違いがあるのか、取引を進める前に予め確認しておきましょう。

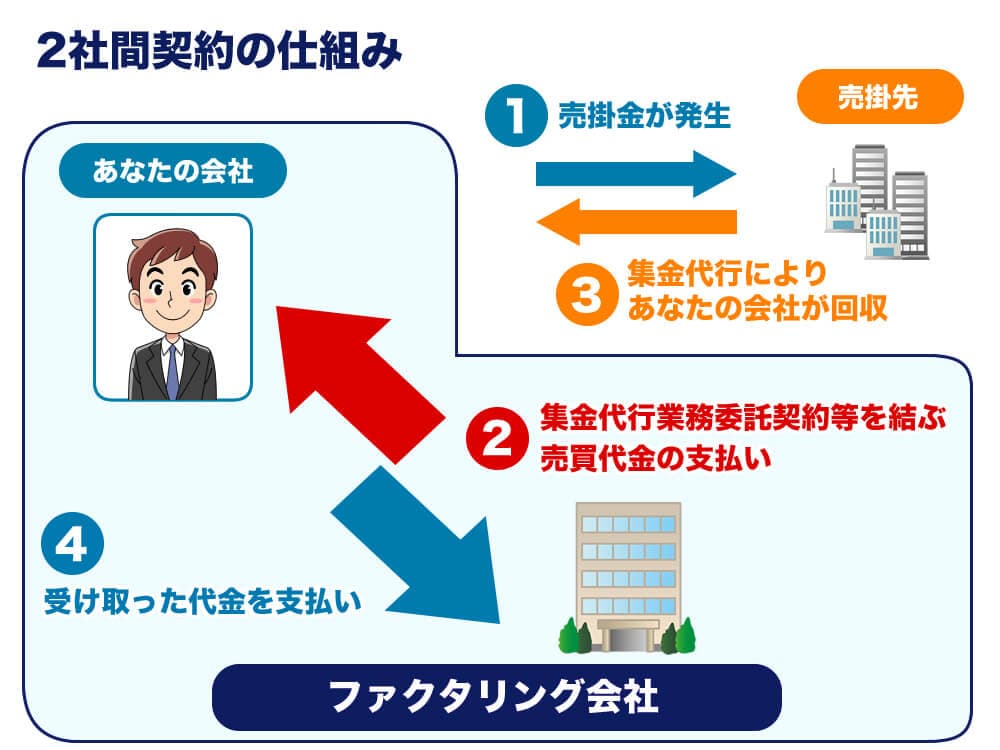

2社間ファクタリング

2社間方式は、文字通りファクタリング利用者とファクタリング会社の2社(又は2者)のみで執り行われる取引方法です。

欧米諸国では当たり前の「債権譲渡」ですが、日本では手形取引が一般的であり、単純な譲渡や売却はあまり見られません。

そのため、もしも知らない会社から「債権が譲渡されたので、こちらに支払ってください」との連絡が来たら、多くの会社は驚かれるのではないでしょうか。

信頼関係がしっかりと築けていれば問題ありませんが、立場が弱い(売掛先が元請企業・親会社など)、付き合いがまだ浅い場合など、債権譲渡によって関係が悪化してしまう恐れは十分に考えられます。

そんなときは2社間ファクタリングがオススメです。

後述する3社間方式とは異なり、債務者への通知や承諾が必要ありませんので、スピーディーかつ債権譲渡を知られずに取引を進めることが可能です。

一方で、売掛金はファクタリング会社ではなく利用企業に入金されるため、誤って使ってしまう・税金滞納があった場合は差押さえの可能性がある・利用企業の倒産などで回収できなくなる恐れがあります。

つまりファクタリング会社にとってはリスクの高い取引になり、ファクタリング手数料は3社間方式に比べて高く設定されています。

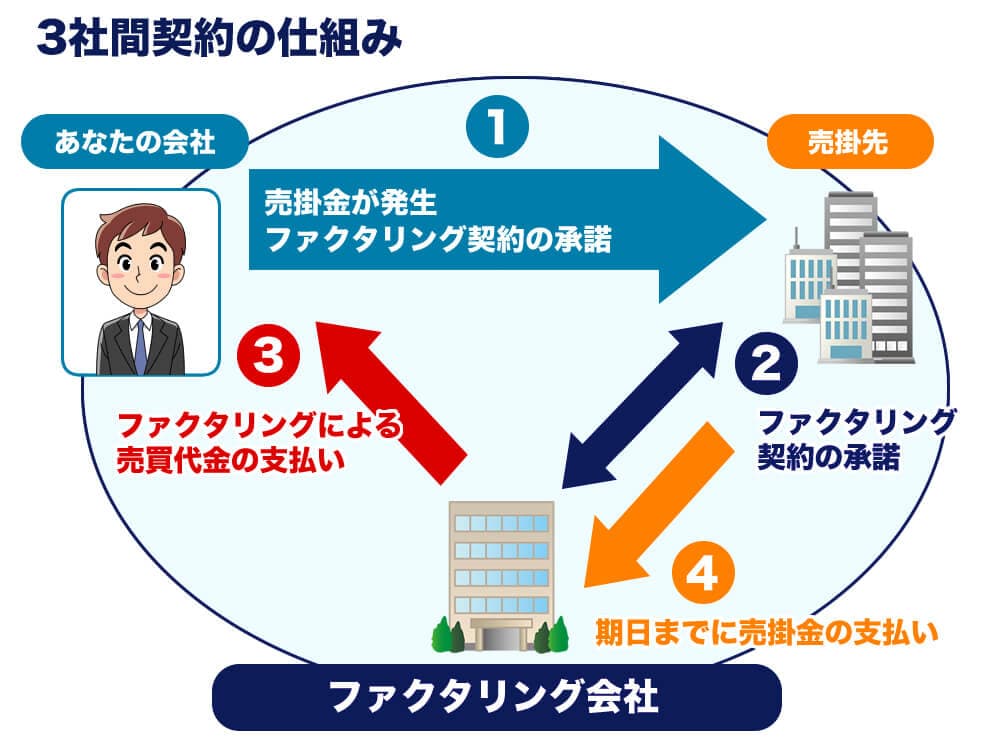

3社間ファクタリング

3社間方式は、ファクタリング利用者・ファクタリング会社・売掛先(利用者の取引先)の3社(3者)で行う取引です。

ファクタリング利用者はファクタリング会社に債権を譲り渡した上で、売掛先に対して通知(又は債権譲渡に対する承諾)をしなければなりません。

通知又は承諾をしないと、売掛先は誰に売掛金を支払えば良いのかが分からなくなってしまうためです。

両者のメリット・デメリットを比較

2社間ファクタリングのメリットはやはり「通知・承諾が不要」という点でしょう。

「財務状況が悪いのか」「このまま取引を続けても大丈夫なのか」など、反復継続した取引関係であれば契約の打ち切りや関係悪化の可能性は十分に考えられます。

また、通知や承諾が不要のため、申込から振り込みまでが非常にスピーディーという点も大きなメリットです。

一方で、2社間ファクタリングには「手数料が高い」「原則として債権譲渡登記が必要」といったデメリットがありますので、コスト面だけを考えるのであれば3社間方式の方がマッチすると言えます。

上記でも軽く触れましたが、3社間ファクタリングのメリットは「コストパフォーマンスの良さ」に他なりません。 売掛先(未収先)が国や地方公共団体や大企業であれば手数料が1~3%にまで下がることもある上、債権譲渡登記も不要のためです。 ただし、通知や承諾にどうしても日数が掛かってしまうため、スピード面では2社間ファクタリングに軍配が上がります。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| メリット | 取引先に知られない | 手数料が低い |

| デメリット | 手数料が高い | 振込まで時間が掛かる |

スピード重視なら2社間ファクタリング

手数料重視なら3社間ファクタリング

をおすすめします。

また、3社間ファクタリングの場合は前述した通り通知や承諾が必要となりますので、今後の取引関係に及ぼす影響も加味した上でご検討ください。

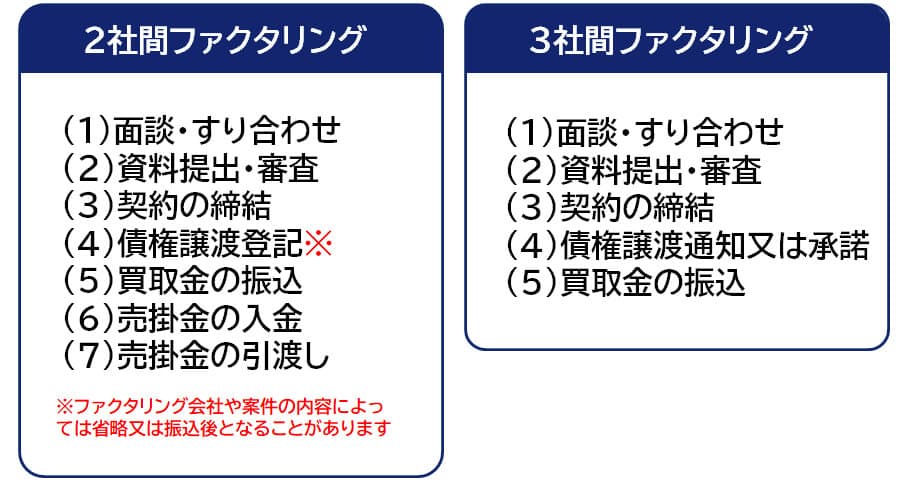

利用時の流れ

次は、ファクタリング利用時の流れを確認してまいりましょう。

前述した通り2社間ファクタリングと3社間ファクタリングでは必要な手続きが異なりますので、事前相談から入金までのフローチャートは以下の通り違いが見られます。

大きな違いはやはり「通知又は承諾」の有無ではないでしょうか。

ファクタリング会社の多くは、民間会社に対する売掛金の場合は「承諾書+印鑑証明書」、国や地方公共団体に対する売掛金の場合は「通知」で対応するケースが多いようです。

なお、2社間ファクタリングの場合は債権譲渡登記が原則必要となりますが、金額や状況によっては同手続きを省略してくれるファクタリング会社もあります。

どのような手続きを経るのか、事前相談でしっかりと確認するようにしてください。

2社間方式は3社間方式に比べて手続きが少なく、理論上は即日振込も可能です。

しかし、焦りはミスマッチを生む原因ともなり得ます。

“急がば回れ”のことわざの通り、状況にフィットするファクタリングサービスをしっかりと選定するようにしてください。

ファクタリングの必要書類

一刻を争う状況であれば、事前に必要書類を準備しておきましょう。

ファクタリング会社によって異なりますが、原則として「債権の金額や存在を証明する書類」「売掛先との取引履歴が分かるもの」「財務状況が分かる書類」を提出します。

必要書類の例

| 債権の金額や存在を 証明する書類 |

・請求書 ・売買契約書や業務委託契約書 |

|---|---|

| 売掛先との取引履歴が 分かるもの |

・反復継続した入金がある通帳 ・取引基本契約書 ・注文書や発注書 |

| 財務状況が分かる書類 |

・法人税確定申告書(法人の場合) ・所得税確定申告書(個人の場合) |

| その他必要に応じて 提出が必要なもの |

・代表者の身分証明書 ・利用企業の履歴事項全部証明書 ・利用企業の印鑑証明書 ・取引先の印鑑証明書 |

こちらはあくまでも一例であり、ファクタリング会社によって求められる書類は大きく異なります。

例えば、簡易審査の段階では「通帳」「請求書」「身分証」だけでOKというファクタリング会社も多いため、相見積もりをするのであればエビデンス書類が少ない企業を3社ほどピックアップしてみるという手もあります。

ファクタリングがおすすめの業種

ファクタリングは原則として売掛金さえあれば利用可能な資金調達手段です。

そのため、ファクタリングは業種に関わらず幅広い企業で利用されている資金調達方法と言えますが、中でも「建設業」「運送業」「医療事業」「福祉関連サービス」などの事業では特に多く活用されています。

多く利用されている理由として、それぞれのビジネスの持つ特性や債権の性質が挙げられます。

建設業や運送業で人気の理由

例えば、建設業は工事の完成を約束し、完成物の引渡しをもって代金を受け取る「請負契約」での取引が一般的であり、建設業者は完成までの人件費や材料費を前払いせねばなりません。

場合によっては工事代金が受け取れるのが数か月乃至は数年後となる可能性もあるため、万が一資金不足に陥ってしまった際に「ファクタリングを利用して完成時に受け取れる代金を一部現金化して補う」という使い方は、賢い活用方法と言えます。

さらに、運送業は世界情勢によってガソリン代(燃料油脂費)が増減するため、意外にも不安定なビジネスです。

運送業で得られる利益率(売上に対する利益の割合)は10%前後と言われておりますので、ガソリンが大きく値上がりしてしまうと一気に赤字に転落する恐れも考えられます。

気付いたら運転資金(キャッシュ)が枯渇していたというケースも多いため、ファクタリングで運転資金を増やす・キャッシュフローを調整するという使い方が可能です。

診療や介護報酬は高額で取引

医療事業・福祉関連サービス(介護ビジネスや就労移行支援事業、グループホームの経営など)もファクタリングとの相性が非常に良いビジネスです。

ファクタリングとの相性が良い最も大きな理由として、同ビジネスが有する売掛金は非常に高く(手数料が低く)取引されているという点が挙げられます。

医療事業や福管連サービスの報酬は自己負担分と保険負担分に分かれており、簡単に言ってしまうと前者はサービスの利用者が利用時に支払う分、後者は保険者から後日支払われる分です。

保険負担分は支払基金や国保連に対して有する請求権(売掛金)であるため、倒産や不履行の恐れがなく、ほぼ100%期日通りに支払われる債権です。

そのため、ファクタリング手数料は1~3%(3社間ファクタリングの場合)と非常に低く設定されており、期間や金額によっては銀行や消費者金融からの融資よりも低コストで事業資金を調達できる可能性があります。

加えて、開業直後でも売掛金さえあれば利用できるというファクタリングの特性も医療事業や福祉サービスと相性が良いポイントです。

自己負担分は当日徴収しますが、保険負担分は利用から1~2か月後に支払基金や国保連などを通して支払われるため、開業直後は特にキャッシュが枯渇しやすいと考えられます。

そのため、キャッシュフローが安定するまで保険負担分をファクタリングで早期に現金化するという活用方法がおすすめです。

違法ファクタリング会社に要注意

まとまったキャッシュをスピーディーに用立てることができるファクタリングですが、「銀行融資が受けられない」「1分1秒を争っている」など、利用企業の多くは何らかの弱みを抱えています。

そのため、立場の弱さに付け込み自社に有利な契約を締結する「悪徳ファクタリング会社」や、ファクタリングを騙った闇金などの「違法業者」が後を絶ちません。

ファクタリングに纏わる代表的な詐欺手口を以下の通りご紹介いたしますので、少しでも「怪しいな」と感じたら契約を中止するようにしてください。

手口1.送金直前の条件変更

当初は割安な手数料を提示し話を進めていきますが、契約段階に入ったところで「書類不備が見つかった」「印鑑証明の期日が切れていた」などを理由に振り込みを中止します。

その後、頃合いをみて「審査に見落としがあった、手数料を積み増しすれば買取できる」と理不尽な要求をする手口です。

他社と再契約する時間的猶予が残されていないため、相場よりも著しく高い手数料と知りつつも支払わざるを得ない状況へと追い込まれてしまいます。

手口2.連帯責任を負わせる

ファクタリングは売掛金(債権)を売却し、早期の現金化を図る金融取引です。

つまり、ファクタリングは借入ではなく売買契約に当たり、不動産(物的担保)や保証人(人的担保)などを求めることは原則できません。

また、ファクタリングは民法が根拠となりますので、手形法に基づいて取引される手形取引とは異なり、万が一売掛先に未払い・倒産等があったとしても保証する義務はありません。

それにも拘わらず、一部の悪徳ファクタリング会社では担保を求める、売掛先の債務不履行時に連帯責任を負わせる旨の規定を設けています。

さらに、回収が困難になった際は契約書を巻き直す(売買契約から金銭消費貸借契約に変更)といった手口も確認されています。

「担保」「保証人」「金銭消費貸借契約書」といったキーワードが出てきた場合は悪徳業者の可能性が高いと考えてください。

手口3.ジャンプを提案される

2社間ファクタリングの場合、売掛金はファクタリング利用企業に支払われます。

そのため、受け取った売掛金はそのままファクタリング会社に引き渡す形となるのですが、稀に引渡しを先延ばしする「ジャンプ」を提案される場合があります。

もちろん無償ではなく、見返りとしてファクタリング会社にはその分の手数料を支払わなければなりません。

手数料と称した違法金利に他なりませんが、キャッシュが不足している企業はこの提案を飲まざるを得ず、違法業者と知りつつも手数料を支払ってしまうというケースがあります。

一度でも支払ってしまうと要求が過激になっていく恐れも否定できませんので、このような提案には絶対に乗らないようにしましょう。

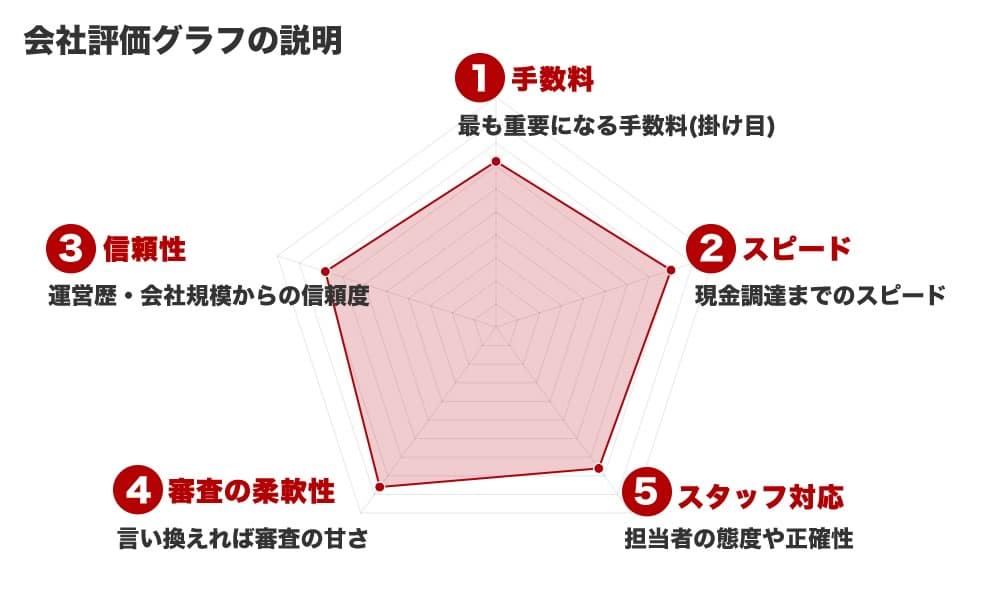

当サイトの評価基準について

ファクタリング会社を比較する場合、多くの方は「手数料」「スピード」「信頼性」を重要視するのではないでしょうか。

もちろん手数料は安いに越したことはありませんが、必要以上に審査が厳しい・悪徳業者の恐れがある等であっては本末転倒です。

したがって「契約・振込スピードが早く、信用度の高い会社、手数料が妥当なレベルであるかどうか。」は最低ラインであると言えます。

当サイトでは、手数料・スピード・信頼性に加え「審査が柔軟かどうか」「スタッフの対応」の合計5項目で全国のファクタリング会社を評価しました。

「手数料で選びたい」「一刻を争うためスピードを重視したい」「赤字状態なので柔軟性で選びたい」など、企業の状況に合わせて直感的にサービスを選択することが可能ですので是非ご活用ください。

口コミ機能で客観的な評価を確認

さらに、当サイトで紹介する各ファクタリング会社の評価は、実際に当該サービスを利用された(又は比較検討した)方からの投稿を基にしております。 併せて投稿された口コミもご紹介しておりますので、客観的な評価でサービスを検討していただけるのではないでしょうか。

もちろん、同一IPからの複数投稿を防止する・明らかな誹謗中傷は削除する等、自作自演対策も講じておりますのでご安心ください。

実際にファクタリング会社を取材

当サイトでは、公式ホームページの情報をそのまま記載する・寄せられた投稿だけを鵜呑みにする訳ではなく、実際にファクタリング会社を取材し、サービス内容が公開されている内容通りか・実体があるのか等を調査しています。 また、実際の取引内容や手数料の選定基準、必要書類や振込までの流れ、取引NG事項まで包み隠さず公開しています。

他の比較サイト・ポータルサイトに比べて客観的に精査することが可能ですので、気になるファクタリング会社がございましたら詳細ページの方も是非ご覧ください。

当サイトに掲載中のファクタリング会社は厳格な審査基準をクリアした優良企業のみです。

ただし、優良企業の中でも評価は大きく分かれますし、評価の高い業者が必ずしもマッチするとは限りません。

自社の状況や求めるサービスに照らし合わせた上で、ベストマッチするファクタリング会社を選定してみてください。

ファクタリング成功事例

慢性的な不景気で売上は減少の一途を辿っていましたが、東京オリンピック開催が決定してからは徐々に受注が増え、長期的な工事案件の話もいただけるようになりました。

しかしながら、建築工事は「請負契約」であるため、工事代金は完成後にまとまって受領するのが原則です。

今までカツカツの状態で運営していたため、人材・建材・車両・備品等に回す資金がどうしても工面できず…新たな受注を断ろうとしていたところ、同業者からファクタリングを提案されました。

早速無料相談にて見積りを依頼したところ、今までの工事代金を300万円ほどで買い取ってもらえるとのことで大変驚きました。

無事新しい案件も受けることができ、ファクタリング会社に支払う手数料はもちろん、今までのマイナスも回収できそうです。

弊社では大手運送企業の下請けを担っており、安定してお仕事を頂けてはいるものの、単価は年々下がりつつ業務量は増える…という難しい経営状況が続いていました。

しかし、価格競争が終わり他の下請業者が減ってくれば単価の見直しや更なる仕事の増加なども十分に考えられると考え、この状況をなんとしても耐え抜くことに。

ただ、このままではとても作業が追い付かないため、繁忙期に差し掛かったタイミングで増員・増車を検討せざるを得ませんでした。

お世辞にも財務状況が良いとは言えないため、銀行融資やビジネスローンは期待できない…そんなときにファクタリングサービスを知りました。

「毎月翌々月末支払い」という支払いサイクルだったためか、信頼性が高い売掛金と評価してくださり、見積額は思っていたよりもはるかに高い金額。

思い切って利用してみたところ翌日には入金されさらにビックリ!

もちろん元請企業に知られることもなく、無事に増員・増車をすることができました。

余談ですが、その後他の下請業者の仕事も弊社に回してくださることとなり、手数料を差し引いてもお釣りがくるほどの利益が得られました。

私は、ホームページの制作や保守・点検、メディアサイトのデザイン・構成をメインに活動する個人事業主です。

イラストや動画の作成、高度なコーディングは外注しているため、案件によっては一部「手出し」が必要でした。

この度、高額な案件を受注できたのですが「完成すればまとまった報酬を得られるものの、外注費として50万円ほどの支出が必要」という状況に…

銀行融資も考えたのですが、過去に個人事業主というだけで利用を断られたこともあり、できれば銀行は利用したくはない…というのが本音でした。

インターネットで何となく「資金調達」と検索してみたところ、ファクタリングという資金繰り方法があることを知りました。

個人事業主に強いファクタリング会社に相談してみたところ、3万円ほどの手数料は掛かるものの、審査はまず問題無く通るであろうこと・即日振込も可能との回答。

せっかくなので利用してみたところ、本当にその日の内に振り込まれ大変驚きました。

その後、クライアントから振り込まれた報酬をそのままファクタリング会社に引渡して取引は完了です。

資金調達方法の選択肢が少ない個人事業主にとって、大変ありがたいサービスだと感じました。

ファクタリングの歴史

一説では14世紀という話もありますが、本格的にファクタリングの運用が開始されたのは1900年ごろと言われています。

1900年前後と言えば、ロックフェラーやフォード、J・Pモルガンと現代に名を残す実業家が現役だった頃のアメリカ金ぴか時代末期。

ファクタリングは支払サイクルの前倒し・資金調達手段の一つとして重宝され、高度経済成長を支えました。

100年以上の歴史があり、認知度も高いアメリカでは日本の5〜10倍の市場規模があると言われています。

日本におけるファクタリング

一方、日本では1970年代初頭に登場しました。

当時は都市銀行系子会社(第一勧業銀行など)が主流であり、債権回収や信用調査を含んだ経営コンサルタントに近いものであったようです。

しかし、類似した手形取引と仕組みや目的が重複していたためか、認知度はいまいち高まらず、限られた会社が利用する資金調達方法となってしまいました。

1991年のバブル崩壊後は徐々に手形取引は少なくなり、現代では当時の3%程度にまで減少しています。(1990年の手形交換高4,797兆2,906億円に対して2019年は183兆9,808億円)

手形取引が大きく衰退したという点も、昨今ファクタリングが注目を浴びるようになった理由の一つではないでしょうか。

現代のファクタリング

インターネットや電子決済が普及したこともあり、2000年頃から数多くのファクタリング会社が登場しています。

この時代は、度重なる貸金業法の改正によって小さな消費者金融の経営が立ち行かなくなり、多くの貸金業者が廃業に追い込まれていった時期です。

ファクタリングは貸金業法の規制を受けないため、次なるビジネスモデルとしてファクタリング業に移行する業者が増えたと考えられています。

なお、民法では「2社間方式」という債権譲渡はなく、ファクタリングの商習慣によって生まれた債権譲渡方法です。

中小企業にフィットした資金調達

ファクタリングの需要が拡大したのは、前述した「2社間方式」が大きく影響しているものと考えます。

バブル期とは異なり現在は資本金なし(1円~)・役員1名から会社を作ることができますので、規模が小さい会社が非常に多くなりました。

さらに会社を設立せずに個人事業主として活動する方も多く存在し、企業=会社というイメージは今やもう古い考えなのかもしれません。

一方で、小企業として活動する場合は「資金調達」が大きな問題となります。

ビジネスの世界では資金調達と言えば「銀行融資」が一般的ですが、売上が比較的少なく、利益が大きくない(または赤字)状況では審査に通ることさえままなりません。

ファクタリングは売上・財務状況が悪くても利用できる上、2社間方式であれば売掛先(取引先)に知られずに取引を進めることが可能です。

銀行融資に比べるとコストは高くなるものの、中小企業のニーズにマッチした資金調達方法と言えるのではないでしょうか。

進化するファクタリング

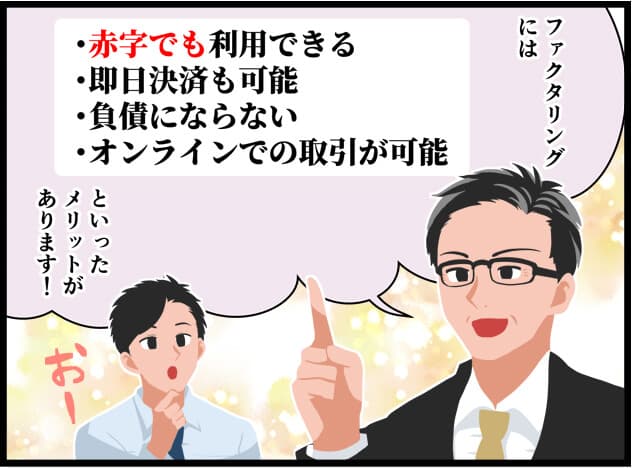

ファクタリングの魅力は「柔軟性」・「スピード」です。

赤字状態や税金滞納中等であっても利用が可能であり、2社間ファクタリングであれば相手方に知られる心配もありません。

また、ファクタリングは「債権の存在」「内容」の審査がメインのため、銀行融資や不動産担保ローン等に比べて簡易な審査で済みます。

そのため即日中の決済も可能であり、つなぎ資金として近年多く利用されるようになりました。

さらに、2020年には「オンライン型」と呼ばれるサービスも登場しています。

こちらは文字通りオンラインで取引が完了するファクタリングサービスで、日本全国どこからでもご利用が可能というメリットがあります。

令和となった昨今も進化し続けるファクタリングを是非活用してみてはいかがでしょうか。

ファクタリングは古くより存在する金融取引ですが、債権を利用した資金調達方法としてはやはり手形が主流でした。

しかしながら、手形取引には一定のリスクがあること・証券の授受が必要で利便性に難があることなどから、取引高は徐々に減少しています。

手形が衰退する一方で、2016年ごろからファクタリングによる資金繰りは徐々に注目されはじめ、現在では選択肢の1つとして大きく躍進しています。

- 銀行融資を検討していたが、間に合わない

- 財務諸表の負債を増やしたくない

- 税金関係の滞納があり、融資が受けられない

などであっても、ファクタリングであれば利用できるかもしれません。

今後益々盛り上がるであろう「ファクタリング」を、是非検討してみてはいかがでしょうか。

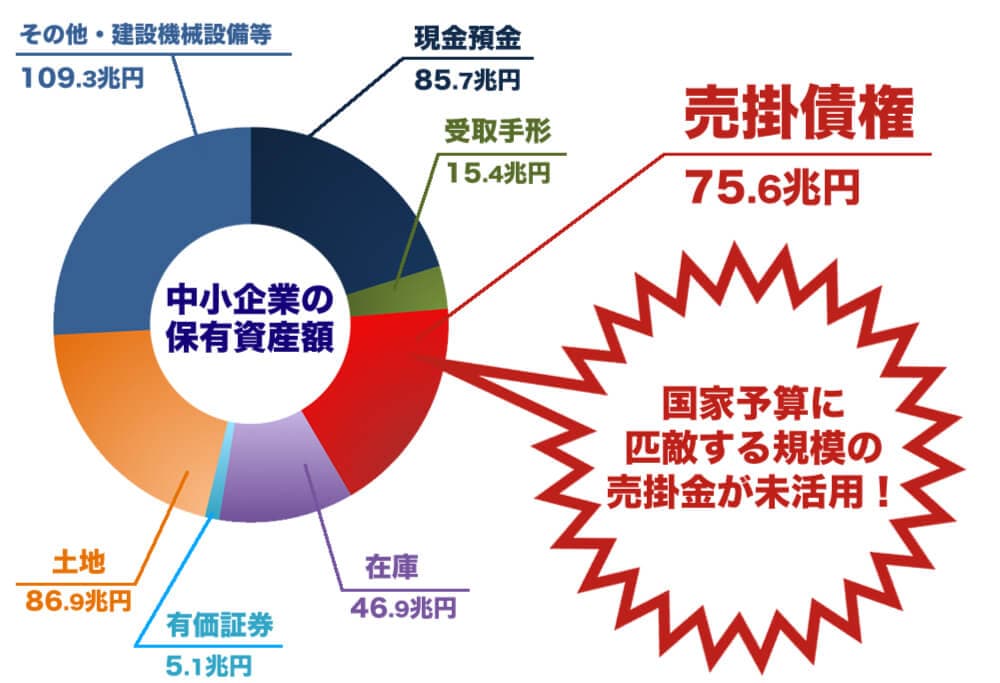

経済産業省も「債権活用」に着目

経済産業省が発表した「中小企業における資金調達の課題」では、日本の流動資産利用率は米国に比べて圧倒的に低いと述べられています。

そのため、経済産業省では「売掛金・未収金を活用した資金調達の活性化」を大きな課題として掲げています。

経済産業省が債権活用を推奨する理由は以下の通りです。

巨大な売掛債権規模

国内中小企業が保有する売掛金は2020年時点で80兆円前後、担保不動産の総額も90兆円前後と同等規模です。

しかし、融資担保として利用されている売掛債権は全体の0.6%に過ぎず、資金調達手段として殆ど周知・利用されていないというのが現状です。

米国では全体の15%近くが証券化され、ファクタリングなどが一般的なファイナンス手段として利用されているのに対し、日本では僅か1.7%に留まっているということになります。

国家予算にも匹敵する売掛金が有効活用されないまま宙に浮いている状態は、余りに非効率ではないかというのが経済産業省の見解です。

低迷する不動産価値

現在、中小企業融資の9割は不動産を担保に入れた契約となっていますが、その一方で不動産価値は年々低下の一途を辿っています。

また、不動産は時間の経過と共に価値が下がってゆくのが一般的ですし、そもそも不動産を保有していない中小企業は利用することができません。

そこで不動産以外の資産を活用したキャッシュ確保手段の1つとして、売掛金を活用した「ABL(債権担保融資)」「ファクタリング」が注目されています。

金融機関の審査問題

レポートの中では、金融機関の「審査」に対しても言及しています。

- 大手企業の巨額融資に比べ審査コストに対するリターンが薄い

- 会計監査や情報公開が義務付けられていない中小は検討材料が少ない

- 保証能力が低く、経営状況も外的要因に左右されやすい

などがネックとなり、貸し渋りの傾向が顕著に表れています。

また、これらはABL(債権担保融資)を利用する際の審査でも見られる傾向です。

財務状況が芳しくない中小企業の場合は信用を得ることが難しく、仮に担保価値が証明できたとしても審査に落ちてしまう可能性があります。

このような背景もあり、財務状況が芳しくない・担保を持たない中小企業はファクタリングを優先して利用していると考えます。

進む債権活用の環境整備

債権活用と聞いても多くの方がピンと来ないのではないでしょうか。

それどころか「倒産間近なのではないか」「手続きが面倒」など、ネガティブなイメージを持たれてしまう可能性の方が高いと言えます。

そのため、経済産業省では債権活用の利用拡大のために風評被害を減らすこと・契約の慣例是正を積極的に行っています。

例えば、中小企業庁が売掛債権担保に対し90%保証を約束する「売掛債権担保融資保証制度」を導入したことは環境整備の第一歩と言えるのではないでしょうか。

なお、みずほ総合研究所の調査によると、ファクタリングを利用したくない理由として「資金繰り困難と判断されたくない:30%」「調達コストが高い:25%」と、半数以上がイメージと手数料を理由に利用を控えていることがわかりました。

さらに、仕組みが理解できないと答えたのは3割程度、7割以上はファクタリングを知りながらも利用できていないという結果となっています。

この結果からも経営を潤滑に進めるための真当な手段として潜在的ニーズは高く、業界の風潮が改善されればさらなる拡大が見込めるものと考えます。

債権活用の筆頭として挙げられているABL(債権担保融資)ですが、多くの銀行では「300万円から」「1,000万円から」などの制限が設けられており、個人事業主や小企業が利用するには現実的ではありません。

少額債権はファクタリング、担保が確保できるのであればABLといった形での使い分けが今後益々重要になっていくのではないでしょうか。

年々人気が高まるファクタリング

このように、ファクタリングは古くより存在する金融取引ですが、債権を利用した資金調達方法としてはやはり手形が主流でした。

しかしながら、手形取引には一定のリスクがあること・証券の授受が必要で利便性に難があることなどから、取引高は徐々に減少しています。

手形が衰退する一方で、2016年ごろからファクタリングによる資金繰りは徐々に注目されはじめ、現在では選択肢の1つとして大きく躍進しています。

- 銀行融資を検討していたが、間に合わない

- 財務諸表の負債を増やしたくない

- 税金関係の滞納があり、融資が受けられない

などであっても、ファクタリングであれば利用できるかもしれません。

今後益々盛り上がるであろう「ファクタリング」を、是非検討してみてはいかがでしょうか。

最後までお読みいただきありがとうございました。

ここ数年でファクタリング会社の数は爆発的に増加しており、手数料やスピードなど、求めるサービスに特化した業者を選ぶことが可能となっています。

当サイトでは60社を超えるファクタリング会社を掲載しておりますので、是非ご参考ください。

ファクタリングのよくある質問

頻繁に頂く質問をQ&A形式でまとめました。

不明点がある場合は当サイト又は各ファクタリング会社へお気軽にお問い合わせください。

一番の違いは「借金ではない」という点です。

あなたの所有している資産(=売掛金)を売り渡す売買行為なので、車や時計を売って現金を手に入れるのと同じ仕組みです。

また、ファクタリングは借金では無いため保証人や担保も不要となります。

詳しくはファクタリングの図解を御覧ください。

3社間では売掛先会社にもファクタリング実施の通知を行い、債権譲渡の承認を得る必要があります。

そうすることで、売掛先→ファクタリング会社へ売上入金が直接行われ回収リスクや二重譲渡回避ができるため、手数料も低めに設定されています。

一方、2社間は売掛先へ通知を行わずに実行するファクタリングとなり、取引先へ不信感を与える心配はありません。

詳しくは2社間ファクタリング・3社間ファクタリングの違いを御覧ください。

基本的に個人・法人を問わずご利用いただけます。

利用者の信用よりも売掛金の確実性が重視されるため、取引先企業の属性や法人規模をみられる可能性はあります。

個人だからと諦める必要はありません。

法人でも10人以下の小規模事業者の利用が年々広がっています。

パンフレット・HPなど会社概要を説明するための資料と売上発生を示す請求書・検収書等を要求されるのが一般的です。

これまでの取引を証明するための通帳コピーが必要なケースもあります。

必要書類の詳細はこちらを参照ください。

はい、職種に制限はございません。

ファクタリング会社に寄っては風俗業界やナイトワーク系はNGにしているところもあるので、該当する業種の方は事前に確認しましょう。

当サイトでも建設業・アパレル業・人材派遣業と多くの事例を紹介していますので、参考にしてみてください。

2社間取引であれば、最短即日〜3営業日程で着金することができます。

振込タイミングは金融機関営業日に依存するので、週末や連休を挟む場合は注意しましょう。

なお、3社間取引では売掛先を含め債権譲渡に関する契約書締結が必要になるため、比較的時間が掛かるのが実情です。

売上の種類に制限はありません。

ですが売上入金日までに債務会社が破綻してしまうと回収困難に陥ってしまうので、審査では売掛先の信頼性をチェックされます。

詳しくは審査でチェックされるポイントを参照ください。

もちろん起業直後の利用も問題ありません。

資金繰りが厳しく銀行融資も取りつけにくい創業当初だからこそファクタリングの利用価値が高いと言えます。

確定した売上が存在することが前提となりますが、社歴や事業歴は問われません。

契約前に面談を設けている会社もありますが、自社へ来てもらったり喫茶店等で顔合わせする形でも問題ありません。

問題ありません。

ただし、同一売掛債権を複数会社に売却することはできません(二重譲渡にあたる)ので、注意が必要です。

海外債権でも利用可能です。

通常の手数料に加え、為替変動リスクを加味した掛け目を設定する場合もあります。

ファクタリングを動画でおさらい

当ページを動画でおさらいしたい方は以下をご覧ください。